El inicio: primer embarque a EEUU, en febrero del 2009 (Foto: Andina)

La búsqueda peruana de nuevos mercados no se detiene. Hoy entró en vigencia el Tratado de Libre Comercio (TLC) con Corea del Sur, que le abre a nuestro país un mercado de US$ 1 billón, el cuarto más grande de Asia (solo por detrás de China, Japón y la India) y el décimo quinto del mundo.

TLC con Corea, vigente desde hoy. (Foto: Andina)

El acuerdo establece que en sus primeros cinco años de vigencia, el 91.5% de nuestras partidas arancelarias podrá ingresar libremente a ese país. Los productos coreanos, por su parte, también gozarán de amplias y casi inmediatas facilidades para acceder el nuestro.

Bajo esas condiciones, no hay duda de que el comercio se intensificará, beneficiando grandemente a ambas partes. El consumidor peruano, por ejemplo, podrá acceder a autos, computadoras y televisores más baratos, en tanto que el coreano podrá hacer lo propio con textiles y confecciones, así como con bienes agropecuarios (frutas, café, espárragos) y pesqueros de gran calidad.

Con este nuevo TLC, y con los cerrados exitosamente hace unas cuantas semanas con Japón, Panamá y Costa Rica, el Perú ya tiene en su haber, en diferentes etapas de implementación, catorce acuerdos de este tipo, que involucran a cerca de 50 países. La lista es la siguiente:

Vigentes:

Comunidad Andina de Naciones: desde 1997

Estados Unidos: desde febrero del 2009.

Chile: desde marzo del 2009.

Canadá: desde agosto del 2009.

Singapur: desde agosto del 2009.

China: desde marzo del 2010.

EFTA (Asociación Europea de Libre Comercio): desde julio del 2011.

Corea: desde hoy, 1 de agosto del 2011.

TLC con China, vigente desde el 2010. (Foto: Andina)

Suscritos (y próximos a entrar en vigencia):

Tailandia: suscrito en noviembre del 2010; solo falta la ratificación en su Congreso.

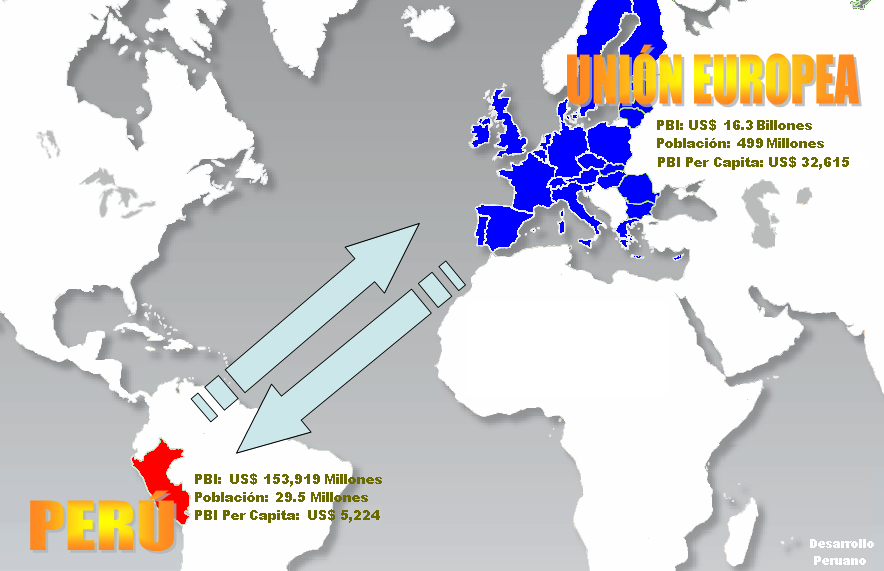

Unión Europea: suscrito en abril del 2011; falta aprobación de Parlamentos Nacionales y Parlamento Europeo. Entraría en vigencia en el segundo trimestre del 2012.

México: suscrito en abril del 2011, falta únicamente la aprobación de su congreso.

Japón: suscrito en mayo del 2011; falta aprobación de su Dieta o Parlamento; entraría en vigencia a fines del 2011 o inicios del 2012.

Panamá: suscrito en mayo del 2011; falta aprobación de su Congreso; entraría en vigencia a inicios del 2012.

Costa Rica: suscrito en mayo del 2011; falta aprobación de su Congreso; entraría en vigencia a inicios del 2012.

TLC con la UE: operativo desde el 2012

El TLC con México costó mucho sacarlo adelante, debido a la oposición de los productores agrarios mexicanos, para los cuales el Perú es un competidor directo, por su similitud de productos, estructuras productivas, climas y mercados de destino. Sin embargo, el acuerdo ya fue suscrito en abril y solo espera la aprobación del congreso de ese país, la que no tardaría demasiado.

De otro lado, hay firmado un Acuerdo de Complementación Económica (ACE 58) con el Mercado Común del Sur (Mercosur), que permitirá a casi el 100% de productos peruanos ingresar libremente a Brasil y Argentina a partir del próximo año (solo estarán exceptuadas nueve partidas relacionadas con el azúcar). En contrapartida, nuestro país eliminaría los aranceles a esos países recién el año 2018.

Por último, están próximos a ser negociados TLC con la India (país con el que ya se comenzó a tratar el tema de las inversiones), Turquía, Marruecos y un grupo de países centroamericanos (Guatemala, El Salvador y Honduras). También se aspira a tener un TLC con Venezuela (nuestro antiguo socio de la CAN, actualmente desvinculado de esa comunidad), y con el denominado Acuerdo de Asociación Transpacífico (TPP), integrado por Brunei, Chile, Nueva Zelanda y Singapur (y al que también desean ingresar Estados Unidos, Australia, Vietnam y nuestro país). Un poco después, están previstas negociaciones con Sudáfrica y Rusia.

La existencia de esos numerosos tratados (que involucran a países con una población total de 2,700 millones de personas) significa que nuestra economía ya es una de las más abiertas del mundo, pues son pocas las que la superan en ese aspecto. Cuando todos estén en vigencia (lo que ocurrirá muy pronto), aproximadamente el 95% de nuestro comercio exterior se realizará con arancel cero, es decir, sin el pago de impuestos de importación.

Gracias a estos acuerdos, nuestros productos pueden ingresar libremente a esos mercados, y los productos provenientes de allí ingresan libremente al nuestro, como resultado de lo cual ambas partes resultan beneficiadas. Internamente, también ganamos todos, pues nuestros productores amplían enormemente su mercado y su potencial de producción y exportación (lo que se traduce en articulaciones productivas con empresas proveedoras, en un crecimiento generalizado de las ventas, y, por ende, en la mejora de los niveles de empleo y de salarios), en tanto que nuestros consumidores y productores acceden a precios más bajos, a productos importados tan fundamentales como vehículos, computadoras, maquinaria y otros bienes de capital, aparatos para el hogar, instrumental científico, material educativo y muchas cosas más. Todo un círculo virtuoso derivado de las ventajas del libre comercio.

Ojalá el nuevo gobierno no cometa el garrafal error de cuestionar lo avanzado, y más bien ponga el empeño requerido para sacar adelante los tratados que están en agenda, entre ellos el que ya está a punto de negociarse con la India, que nos abriría un mercado de más de mil millones de personas. Afortunadamente, en su mensaje del 28 de julio, el presidente Humala anunció su intención de respetarlos, y de seguir avanzando en este campo.

.JPG)