El Programa de las Naciones Unidas para el Desarrollo (PNUD) publicó hoy su esperado

Informe sobre Desarrollo Humano 2013, documento en el que sobresale el Índice de Desarrollo Humano, considerado el más importante indicador sobre el tema, por cuanto refleja, probablemente mejor que cualquier otro, las condiciones de vida reinantes en los más diversos países del mundo.

Como se sabe, hace dos años el PNUD modificó la forma de calcular el IDH, pues, si bien este se sigue refiriendo a los tres aspectos básicos: Salud (la vía para una vida larga y saludable), Educación (la vía para abrir oportunidades) e Ingresos (la vía para lograr un nivel de vida digno), reemplazó algunos de sus subcomponentes.

Así, en materia de ingresos, dejó de considerar el PBI per capita expresado en términos de paridad de poder adquisitivo (PPA), para considerar más bien el ingreso nacional bruto per capita (también expresado en términos de PPA), lo que permite tener en cuenta ingresos como las remesas y la ayuda internacional para el desarrollo. En el ámbito educativo dejó de tomar en cuenta la tasa de alfabetismo y la tasa bruta combinada de matrícula (primaria, secundaria y terciaria), para considerar más bien los años promedio y los años esperados de escolaridad.

La esperanza de vida al nacer no fue desechada, por considerarse que es un indicador insustituible en su campo.

Los indicadores de los tres aspectos mencionados son calibrados y combinados, para generar el IDH, cuyo puntaje va desde 0 hasta 1.

De acuerdo con ese resultado, los países son agrupados en cuatro categorías (o cuartiles) de desarrollo humano: Muy Alto, Alto, Medio y Bajo. Las tres primeras consideran 47 países, y la última 46.

Debido a la permanente revisión y mejora de los datos, la información (incluidos los valores y clasificaciones del IDH) presentada en este informe no es comparable con la publicada en ediciones anteriores.

En el siguiente cuadro se enumera los países de nivel Muy Alto, es decir, aquéllos con puntaje más cercano a 1. También se consigna los elementos componentes de su IDH.

Noruega continúa de líder en desarrollo humano. Chile y Argentina están en el grupo de avanzada.

Como se observa, el país con el más alto IDH es Noruega (0.955), que, además de haber incrementado levemente su índice (desde 0.953), mantiene la ubicación del año anterior, tal como también lo hace el segundo, Australia (0.938). A ellos les siguen Estados Unidos (0.937), Holanda (0.921), Alemania (0.920), Nueva Zelanda (0.919), Irlanda y Suecia (ambos con 0.916), Suiza (0.913) y Canadá (0.912).

América Latina logra incluir en este grupo de Desarrollo Humano Muy Alto a dos de sus países: Chile (que se mantiene en el puesto 40, ahora con un IDH de 0.819) y Argentina (que bajó del puesto 44 al 45, y ahora registra un IDH de 0.811). El dato de este año acaba de convertir a nuestro vecino del sur en el primer país latinoamericano que supera en materia de este indicador a un país desarrollado como Portugal (afectado por una grave crisis económica, que deterioró los ingresos de su población, le hizo disminuir su IDH y retroceder tres ubicaciones).

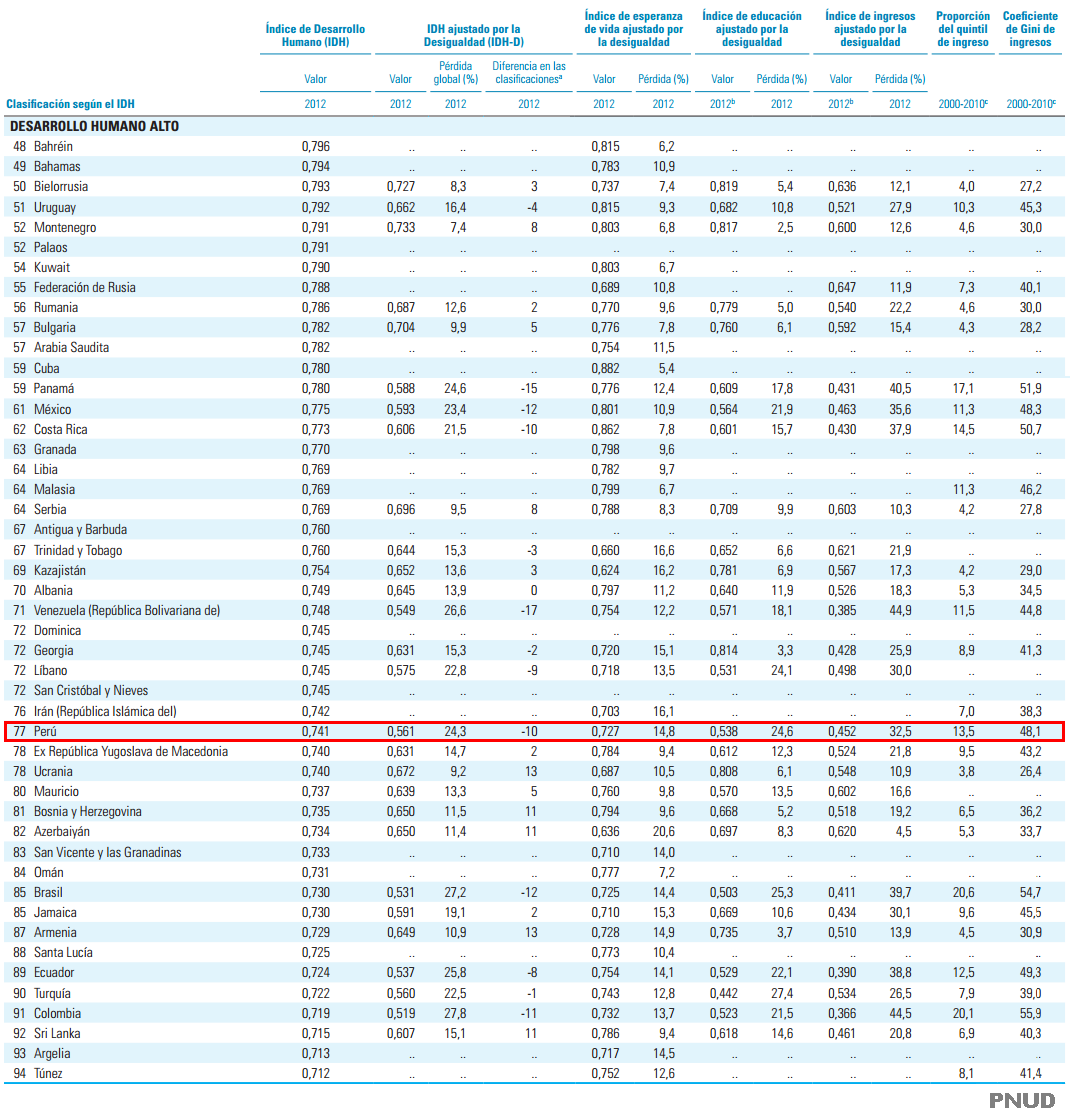

En el cuadro que sigue se puede ver a los países de Desarrollo Humano Alto, entre ellos el Perú.

Nuestro país mejoró su IDH, y se ubica en el puesto 77.

Luego continúan los de Desarrollo Humano Medio y Bajo, cuyos datos no consignamos por limitaciones de espacio. Entre los países de este último grupo, los peor ubicados son Chad (0.340), Mozambique (0.327), y, cerrando la lista, República Democrática del Congo y Níger, ambos con infames 0.304 puntos, que reflejan las terribles condiciones de vida de sus pobladores. Si bien todos ellos vienen mejorando sus puntuaciones, lo que han logrado hasta el momento es absolutamente insuficiente.

Detrás de Chile y Argentina, los países latinoamericanos mejor ubicados en el ranking del IDH son Uruguay (que se sitúa en el puesto 51, con una puntuación de 0.792, que lo tiene muy cerca del grupo de Desarrollo Humano Muy Alto). Le siguen Cuba (59 y 0.780), Panamá (60 y también 0.780), México (61 y 0.775), Costa Rica (62 y 0.773), Venezuela (71 y 0.748) y el Perú (77 y 0.741).

Nuestro país retrocedió un puesto (del 76 al 77), pero no por causa propia, sino por el vertiginoso avance de Libia (el país que más vio crecer su IDH en todo el mundo, y que, viniendo desde muy atrás, avanzó hasta el puesto 64). En cuanto a puntuación, nuestro avance frente al año 2011 fue de 0.003 puntos (0.741 versus 0.738). Si bien parece poco, es más de lo que avanzó la gran mayoría de países. Sólo fue superado en tal aspecto por unos 40 de los casi 190 considerados en el informe, entre ellos la mencionada Libia (0.044 puntos), Irak, Lituania y Mongolia (0.007), Uzbekistán, Georgia, Turkmenistán, Indonesia y Letonia (0.005) y China, Sudáfrica, Lituania, Rusia, Panamá, Palestina, Kazajstán, Tailandia y Bolivia (0.004).

El índice peruano se sustenta en una esperanza de vida al nacer de 74.2 años, un tiempo promedio de escolaridad de 8.7 años, un tiempo esperado de escolaridad de 13.2 años y un ingreso nacional per capita (medido en precios constantes del año 2005 y en términos de PPA) de 9,306 dólares internacionales corrientes.

El informe del PNUD también muestra que el bajo ingreso por habitante afecta nuestra ubicación, pues si el ranking considerara únicamente dicha variable, nuestro país descendería seis puestos, hasta el 83, en tanto que si no la tomara en cuenta, alcanzaría un índice de 0.780.

Entre los años 2007 y 2012, nuestro indicador ha mejorado sostenidamente, desde 0.716 hasta el actual 0.741, lo que nos ha permitido avanzar tres casilleros en el listado general, pese a haber descendido uno en el 2012. Entre 1980 y 1990, el dato peruano ha crecido a una tasa anual de 0.65%, entre 1990 y el 2000 a una de 0.93%, y entre el 2000 y el 2010 a una de 0.78%. Entre el 2000 y el 2012, el crecimiento promedio anual ha sido de 0.73%.

Lamentablemente, y pese a sus bondades, el IDH tiene una limitación: tomado en forma aislada, como un componente del promedio nacional, tiende a esconder las disparidades dentro de los países. Ello obliga a considerar el indicador que veremos a continuación.

El IDH Ajustado (IDHI)

El IDHI subsana dicha deficiencia del IDH, al ajustarlo por un factor de Inequidad (o Desigualdad) que refleja las disparidades existentes, no solo para acceder a un buen ingreso, sino también a la salud y a la educación. Gracias a él se obtiene una imagen mucho más completa del nivel de bienestar de la población.

En condiciones de total igualdad, el IDHI es idéntico al IDH. Cuanto más desigual es la distribución de los tres elementos señalados, más bajo es el IDHI (y mayor su diferencia con el IDH).

A continuación vemos el IDHI de los países de desarrollo humano muy alto. Debido a que en la mayoría de ellos existe una muy buena distribución, tanto del ingreso como de los servicios de educación y salud, no hay mayor discrepancia de dicho indicador con el IDH. En Noruega, uno de los países con mejor distribución del ingreso del mundo (como lo ratifica su extraordinario Gini de 0.258), la diferencia entre ambos indicadores (es decir, la pérdida de puntuación) es de solo 6.4%.

En los países más desarrollados, el IDH y el IDHI no están muy distantes.

Sin embargo, conforme se desciende en la escala del desarrollo, la distribución, ya sea del ingreso o de los servicios de educación y salud, tiende a hacerse más deficiente. Eso provoca una creciente diferencia entre el IDH y el IDHI, como se aprecia claramente en el siguiente cuadro, correspondiente a los países de desarrollo humano alto. El Perú, por ejemplo, consigna un IDHI de 0.561, menor en 24.3% a su correspondiente IDH.

De los 133 países para los cuales se calculó este indicador, el nuestro es superado por 61. Entre los países latinoamericanos de desarrollo humano alto, el Perú tiene un IDHI mayor que los de Venezuela (0.549), Ecuador (0.537), Brasil (0.531) y Colombia (0.519).

El IDHI peruano es 24.3% menor que su correspondiente IDH.

La mayor pérdida peruana se produce en el ámbito del ingreso, donde el IDHI (0.452) resulta 32.5% menor que el IDH simple.

También existe una situación bastante deficitaria en el ámbito educativo, en el cual el IDHI (0.538) es 24.6% menor que el dato simple.

La menor pérdida se registra en el campo de la salud, pues la relativamente buena esperanza de vida en nuestro país se halla bastante extendida, haciendo que el IDHI (0.727) sea sólo 14.8% menor que su par sin ajuste.

Ésa es la situación del Perú en lo que atañe a desarrollo humano. Si bien el avance toma su tiempo, es real e inocultable, tanto en el dato principal como en el ajustado. Y esto último tiene una importancia crucial, pues significa que la población más necesitada encuentra cada vez menos trabas para acceder a la salud y la educación, así como para mejorar sus ingresos. Esperemos que este virtuoso proceso de sumar puntos al desarrollo prosiga y se acentúe, en beneficio de todos nuestros compatriotas.