El Fondo Monetario Internacional (FMI) publicó hoy su esperado

World Economic Outlook (WEO) correspondiente a la primera mitad del año. Aprovechando tal circunstancia, ahora extraeremos de este importante documento los datos referidos al producto bruto interno (PBI), tanto en términos nominales (dólares corrientes) como en paridad de poder adquisitivo (PPA), con el fin de determinar cómo se ubica el Perú en el escenario internacional.

Comencemos por el dato en dólares corrientes. Como se sabe, este simplemente resulta de tomar el PBI corriente en moneda nacional y dividirlo por el tipo de cambio vigente en el período. Siendo así, está sujeto a la fluctuación de los precios internos y externos que inciden sobre el producto, así como a la volatilidad cambiaria, por lo que su información puede estar considerablemente distorsionada y debe ser tomada con cautela al comparar países.

El primer cuadro nos muestra que Estados Unidos sigue siendo, con holgura, la primera potencia económica del mundo, aunque ya no triplicando, como antes, a China, sino solo duplicándola en tamaño. Este último país, luego de haber superado a Japón, se consolida como segunda potencia, con el claro objetivo de ser la primera en unos años más. Alemania fortalece su posición de principal economía europea, manteniéndose por encima de Francia.

La gran potencia latinoamericana, Brasil, desplazó al Reino Unido, y se convirtió en la sexta economía del planeta, con un PBI de casi US$ 2.5 billones. Si bien el país sudamericano tuvo un crecimiento bastante débil, sacó provecho de la aún mayor lentitud de la economía británica. Por otro lado, su producto se vio inflado por una moneda fuertemente sobrevaluada.

Italia, cuyo producto crece poco, sería superada en poco tiempo por Rusia, en tanto que la India, que por su enorme población y su vigoroso crecimiento está llamada a ser una de las tres mayores economías del mundo, cedió algunas posiciones, no por ralentización de su economía, sino por los movimientos de los precios y el tipo de cambio.

La segunda potencia latinoamericana, México, se ubica en la décimo cuarta posición, con un PBI superior al billón de dólares. Los otros países latinoamericanos vienen mucho más atrás: Argentina en el puesto 27, Colombia (que se consolida en el cuarto lugar regional) en el 33, Venezuela en el 34, Chile en el 39 y el Perú en el 54.

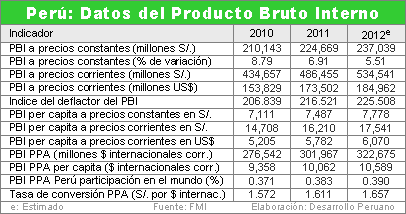

Según el FMI, el PBI de nuestro país alcanzó los US$ 173,502 millones. Cabe señalar que esa cifra es algo menor que la manejada a la fecha por el Banco Central (US$ 176,761 millones), y difiere aún más de la calculada por el Instituto Nacional de Estadística e Informática, entidad según la cual el producto peruano asciende a US$ 180 mil millones.

Centrémonos ahora en los datos expresados en términos de PPA. Si bien este método de cálculo se sustenta en el dato corriente, lo ajusta según su poder de compra, de acuerdo a una paridad internacional uniforme, que permite comparaciones mucho más ajustadas a la realidad. Procediendo así, se toma en cuenta el hecho de que, por sus menores precios, en los países menos desarrollados un dólar alcanza para adquirir más bienes que en los países más desarrollados.

Eso hace que, expresados con este método, los PBI de los países en desarrollo resulten bastante más altos que aquellos en términos corrientes. El caso de China es probablemente el más ilustrativo, pues su producto, que con la otra metodología equivale a menos de la mitad del de EEUU, con esta equivale al 75%. Otro caso notable es el de la India, cuyo producto, con este método, se agranda 2.6 veces, supera al de Japón y se sitúa como el tercero del orbe.

El caso de Brasil es igualmente didáctico, pero en el sentido opuesto. Allí, pese a su condición de país en desarrollo, el PBI expresado en PPA resulta menor que aquel en dólares corrientes. La razón de ello son sus altísimos costos internos, que impiden que un dólar de ingresos tenga la alta capacidad adquisitiva que sí tiene en la mayoría de países en desarrollo.

Es algo muy distinto a lo que ocurre en la gran mayoría de países en desarrollo, entre ellos los latinoamericanos, que con el método de PPA acrecientan notablemente su producto, lo que les permite ganar posiciones respecto de los países desarrollados. El de Argentina, por ejemplo, crece 60%, trepando hasta el puesto 21 del mundo, el de Colombia 44%, alcanzando el puesto 28, y el del Perú 75%, accediendo al puesto 40.

En Venezuela y Chile las diferencias entre un método y el otro son significativamente menores, revelando la existencia de costos internos bastante elevados.

Los datos del FMI indican, de otro lado, que en términos de dólares corrientes la economía peruana aún es la séptima de América Latina, pero en términos de PPA se mantiene como la sexta (aunque con una ventaja muy corta sobre Chile). Además, gradualmente se acerca a la venezolana: según el organismo, bajo esta última forma de medición el PBI peruano equivale al 81% del venezolano ($ 302 mil versus $ 374 mil millones), tres puntos porcentuales más que en el 2010.