El campanazo inicial de Carranza, hace un año

Dicho valor, cuya inscripción fue promovida por las AFP peruanas y tramitada por la agencia especializada norteamericana IShares, y que se negocia bajo el nemónico (código bursátil) de EPU, fue creado para acercar a los inversionistas del mayor mercado del mundo a las acciones peruanas. Se sabía que existía mucho interés de parte de éstos por acceder a los rentables títulos de una economía dinámica como la nuestra, así que, para facilitarles las cosas, se tomó la decisión de empaquetar los más interesantes y ofrecérselos "a domicilio", en su propia bolsa, tal como ya lo hacen otros países que gozan de buena reputación financiera. De América Latina, sólo tienen ETF en ese mercado Chile, México, Brasil y Colombia. Con dicha incursión en la NYSE, nuestras acciones están mejorando su liquidez, lo que repercute en la estabilidad de nuestra bolsa.

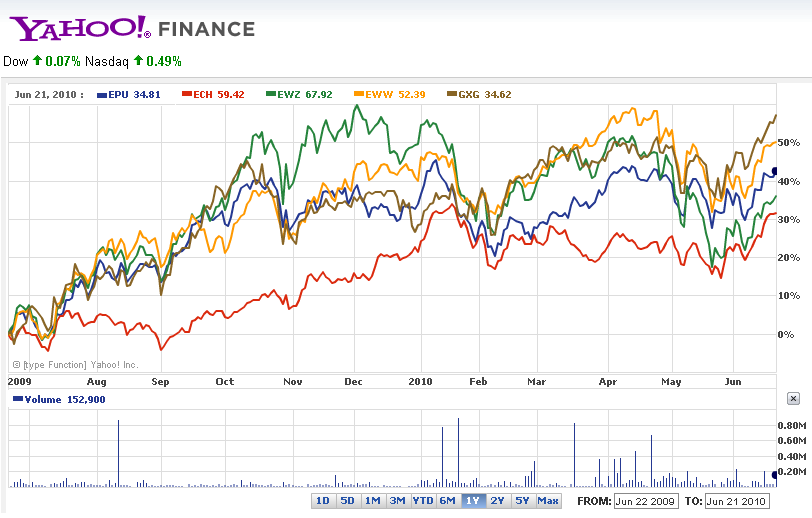

En esos doce meses, la cotización del EPU ha pasado de US$ 24.44 a US$ 34.81 (con una rentabilidad de 42%). En los ultimos tres meses, su volumen diario de negociación ha sido de 101,789 paquetes, lo que equivale (considerando el último precio) aproximadamente a US$ 3.5 millones.

Como muestra de su crecimiento, podemos decir que al mes de ingresar a Nueva York su capitalización representaba apenas el 10% de la del ETF chileno (el ECH), en tanto que ahora (US$ 183 millones) representa el 46% (la de este papel asciende a US$ 395 millones). Obviamente, es muy inferior a las de los ETF de Brasil (EWZ) y México (EWW) (US$ 9,539 y 1,612 millones, respectivamente), pero muy superior a la del de Colombia (GXG), que sólo llega a US$ 14 millones.

Como se observa (está señalado por la línea azul), llega al 42%, por lo que es inferior al de los papeles colombiano (línea marrón) y mexicano (línea naranja), pero superior al del brasileño (línea verde) y chileno (línea roja). Nada mal para un activo financiero relativamente nuevo, proveniente de un país que recién comienza a ser descubierto plenamente por la gran inversión internacional.

No hay comentarios:

Publicar un comentario