La bella foto adjunta, publicada el día 4 del presente en el diario El Comercio, daba a conocer el inicio de la etapa preoperativa del Metro de Lima, que por primera vez cruzaba la avenida Javier Prado cumpliendo un recorrido regular, y transportando una considerable cantidad de personas.

Esa etapa preoperativa terminó ayer, con un mar de entusiasmada gente, de todas las edades, repletando los trenes, y con total éxito en términos de publicidad para el nuevo sistema. Lima ya tomó nota de que tiene a la mano un flamante Metro.

Ahora se inicia la etapa denominada "Marcha Blanca", prevista en el contrato de concesión y cuya función es la de familiarizar al público con el sistema. Según el comunicado emitido ayer por la empresa concesionaria Metro de Lima Línea 1, durará un mes. El servicio será brindado tal como en los tres últimos días, es decir, con los cinco trenes embarcando y desembarcando pasajeros en las 16 estaciones, con un intervalo de paso de 18 minutos, y, por supuesto, de manera gratuita.

Luego, aproximadamente el 9 de febrero, comenzará la etapa de explotación comercial, ya con el cobro de pasajes: S/. 1.50 (US$ 0.56) los adultos y S/. 0.75 (US$ 0.28) los estudiantes. Se le ha denominado "Servicio Limitado" debido a que seguirá siendo prestado únicamente por los cinco trenes disponibles.

Posteriormente, a fines del presente año, se iniciará el Servicio Regular, cuando se comiencen a incorporar los once trenes adicionales previstos para completar la flota de 16 requerida para atender, ya no con un intervalo de 18 minutos, sino de solo 6, el tramo I (Villa El Salvador-Grau). Esos nuevos trenes son, como sabemos, los modernos Alstom Metropolis franceses, que están siendo fabricados en la planta española de la empresa.

Por último, el comunicado se refiere al tramo II, de doce kilómetros, entre Grau y San Juan de Lurigancho. Cuando este se termine de construir, a fines del 2013, ya estarán aquí los ocho restantes trenes Alstom, que, al sumarse al stock existente, completarán la flota de 24 requerida para servir óptimamente, con un intervalo de seis minutos, los 34 kilómetros de la Línea 1.

En su más reciente documento, Anuario Estadístico 2011, publicado hace apenas cuatro días, la Comisión Económica para América Latina y el Caribe (CEPAL) acaba de dar a conocer, entre muchos otros importantes datos, los del Índice de Gini de los países de nuestra región, los mismos que ahora presentamos.

Dicho índice mide la concentración del ingreso. Cuanto más tiende a 0 (cero), menos concentrado se halla este, es decir, mejor o más igualitaria es su distribución, en tanto que cuanto más tiende a 1, existe más concentración, y, por ende, peor o más desigual es la distribución. Este último caso significa que el sector más pobre de la sociedad recibe un porcentaje del ingreso nacional mucho menor que el que recibe el sector más rico, situación alejada del más elemental principio de equidad, y que, por lo tanto, puede generar conflictos sociales y políticos. Si bien es utópico aspirar a un índice de cero (pues las diferentes capacidades, habilidades y deseos de superación de las personas ineludiblemente conducen a diferencias en los ingresos), es importante aspirar a acercarse todo lo posible a él.

Se debe recordar, de otro lado, que América Latina es la región con la peor distribución del ingreso del mundo. La buena noticia es que tal situación viene siendo atenuada con una mejoría, lenta pero sostenida, del indicador.

Concentrándonos en los datos, podemos ver que Venezuela se mantiene como el país con la mejor distribución del ingreso, al poseer el índice más bajo. Cabe enfatizar que esa privilegiada situación no es reciente, sino de larga data. Le sigue el pequeño Uruguay, no solo caracterizado por un buen nivel de vida, sino además, como podemos ver, por una distribución bastante aceptable.

A continuación se ubican El Salvador y el Perú. Nuestro país mantiene la expectante cuarta posición alcanzada hace ya varios años, con un índice que mejora consistentemente. El crecimiento descentralizado que se comienza a ver (de la mano de la inversión privada en diversos sectores), el gasto público en infraestructura económica y social de las zonas del interior, y la mejorada focalización de los programas de asistencia social, comienzan a rendir frutos. Esa evolución podría hacerse aún más positiva si se intensifican las políticas inclusivas y de redistribución que (con la promesa de no afectar el exitoso modelo económico vigente) se ha planteado el actual gobierno.

Dos grandes de la región, como México y Argentina, figuran por detrás de nuestro país. También la pequeña Costa Rica (cuyo índice, lamentablemente, no ha mejorado mucho en las últimas décadas) y, bastante más atrás, nuestro vecino del sur, Chile.

El gigante sudamericano, Brasil, tiene en el Gini uno de sus indicadores más deficitarios, pues el alto nivel de este refleja niveles de concentración y de desigualdad bastante notables, inclusive para el ya preocupante estándar latinoamericano. Le sigue nuestro vecino norteño, Colombia, que afronta una situación casi idéntica, y cierra la tabla la centroamericana Guatemala, con un índice que revela un importante grado de inequidad.

El gran Proyecto de Irrigación de Olmos, uno de los más importantes del país, y esperanza agrícola del departamento de Lambayeque, está cada vez más cerca.

Hace escasas semanas, en presencia del presidente Humala, se completó la perforación del túnel trasandino, que con sus 19.3 kilómetros de largo y 5.33 metros de diámetro trasvasará, desde la sierra cajamarquina hasta el lambayecano río Olmos, las aguas del río Huancabamba, para que sean empleadas en la irrigación de más de 43 mil hectáreas de fértiles tierras.

Esas aguas ya están siendo embalsadas en la otra fundamental pieza de este megaproyecto, la presa Limón, de 44 millones de metros cúbicos de capacidad, que quedó culminada el año 2009.

La presa Limón embalsa el agua que luego entrará al túnel (Imágenes: PTO y Andina)

El túnel es una verdadera proeza de la ingeniería, no solo por su notable longitud, sino también por su gran profundidad: sobre él hay nada menos que dos kilómetros de tierra y rocas (del cerro La Succha), algo de lo que escasos túneles del mundo pueden presumir (en este último aspecto solo es superado por el túnel San Gotardo, en Suiza, que tiene sobre sí 2.2 kilómetros de macizo montañoso). Esa gran profundidad de nuestro túnel provocó, por la enorme presión existente, miles de peligrosos estallidos de rocas, que dificultaron considerablemente los trabajos.

Esos complejos aspectos fueron reconocidos y destacados por Discovery Channel, que en setiembre del 2009 presentó al túnel, junto con su infraestructura complementaria, en su programa Megaconstrucciones, dedicado a divulgar las características de las más grandes obras de la ingeniería mundial.

En realidad, la perforación se inició en 1989, pero desde entonces, tanto por el método convencional empleado (de perforadoras jumbo y cargas de dinamita), como por dificultades presupuestales, se avanzó poco. Fue a partir del año 2006, cuando la constructora brasileña Odebrecht (liderando el Consorcio Transvase Olmos, por entonces flamante concesionario de la obra) compró, a un costo de US$ 14 millones, la gigantesca perforadora TBM (Tunnel Boring Machine), que las cosas dieron un vuelco. La gigantesca máquina, de más de 300 metros de largo, 1200 toneladas de peso y cinco motores, permitió una notable aceleración de los trabajos.

De esta manera el monumental proyecto, concebido hace 80 años, se acerca a su momento culminante. El túnel ya tiene seis kilómetros de revestimiento, correspondientes a los trabajos anteriores que acabamos de mencionar. Ahora, después de haberse desmantelado la gigantesca TBM, se está haciendo el revestimiento en la parte recién excavada (previo reforzamiento estructural con mallas de acero y concreto), esperándose culminar en marzo o abril. Luego de ello se iniciará las pruebas con las compuertas de la presa, con el objeto de que todo quede listo para que aproximadamente a mitad de año el agua pueda ingresar por el lado este de la cavidad, y luego de recorrer sus 19.3 kilómetros, ver la luz en la ladera occidental de la cordillera.

Mientras tanto, ya hay 5,500 hectáreas del valle viejo listas para ser irrigadas. A ellas se acaban de agregar 19,900 subastadas en diciembre, y en marzo se les sumarán otras 18,100, adjudicadas por el mismo procedimiento. Es decir, cuando el agua atraviese el túnel y llegue a la costa la estarán esperando un poco más de 43 mil hectáreas, destinadas a convertirse en un vergel productivo.

Así, el Perú pondrá en marcha un nuevo gran proyecto de irrigación, que se sumará a los de Chira-Piura, Jequetepeque-Zaña, Chavimochic, Chinecas y Majes-Siguas. Teniendo en cuenta lo que todos ellos ya vienen representando para el desarrollo agrícola y ganadero de sus circunscripciones y de todo el país, no cabe duda de que con Olmos acontecerá algo muy similar.

Y eso no es todo: ya se vienen el proyecto del Alto Piura (que acaba de iniciar su construcción), la tercera etapa de Chavimochic y la segunda de Majes. Como se puede ver, a nuestra estrecha faja costeña le espera un futuro cada vez menos desértico y más verde.

Pese a contar con solo cinco trenes (que solo pueden pasar cada 19 minutos) y nueve estaciones habilitadas (pues las siete restantes aún no reciben el visto bueno de Defensa Civil), y no obstante operar durante tan solo seis horas (de 6 a 9 a.m. y de 6 a 9 p.m.), el Metro de Lima inició ayer, con gran éxito, su fase preoperativa.

En el recorrido matutino mucha gente aún no se había enterado del inicio de operaciones, razón por la cual los trenes se desplazaron con escaso público.

Pero en los recorridos vespertino y nocturno, y ya con el público informado de la buena nueva, hubo una verdadera explosión de usuarios, que provocaron un lleno total en las estaciones. Sin embargo, demostrando su gran capacidad, los trenes se dieron abasto, vaciando por completo los andenes de espera cada vez que se estacionaban junto a estos, y transportando con suma comodidad a los miles de pasajeros de este su primer día.

Las imágenes y videos adjuntos son reveladores de lo que experimentó el público, de todas las edades, que llenó los trenes. Todos se sintieron impresionados y felices por la comodidad del servicio (muy espacioso y con un aire acondicionado que resulta fundamental en épocas como la actual), su rapidez, y su casi absoluta ausencia de ruido. También por la amplitud de las estaciones y la eficiencia del personal orientador, que, con un trato amable, brindó todas las facilidades para un fluido desplazamiento de los usuarios.

Con ello, Lima, una de las pocas grandes metropolis latinoamericanas que no contaban con Metro (la otra es Bogotá), comenzó a ponerse a la altura de su envergadura y su importancia. Ciertamente, lo hace con un gran atraso, pues, por ejemplo, Buenos Aires inauguró su Metro en 1913, México en 1969, Sao Paulo en 1974 y Santiago en 1975. Y si bien nuestro sistema no es tan lujoso ni impresionante como los costosos metros subterráneos de algunas de esas ciudades, cumple su función de dotar a la capital de un medio de locomoción cómodo, eficiente y rápido. Y desde fines de este año o inicios del 2013 lo hará aún mejor, cuando comiencen a llegar los 19 modernos trenes Alstom Metropolis que vienen siendo fabricados en Europa.

Habiendo tomado nota de este auspicioso debut, no dudamos que hoy y en los siguientes días habrá, en los dos horarios establecidos, una mucho mayor afluencia de público deseando constatar las bondades del sistema. Todo ello, apuntalado por el importante detalle de que los pasajes son gratuitos.

Como dijimos al inicio, lo de estos días es simplemente una etapa pre-operativa, una especie de anticipo o prueba piloto de la gran prueba final. Esta última, denominada "marcha blanca", se iniciará cuando Defensa Civil dé el visto bueno a las siete estaciones restantes, lo que ocurrirá, como máximo, la próxima semana. En dicha etapa, que durará un mes (aproximadamente hasta el 10 de febrero), los trenes circularán en horario completo (de 6 de la mañana a 10 de la noche), y todas las estaciones estarán operativas.

Luego se iniciará la explotación comercial, en la cual el concesionario ya podrá cobrar las tarifas establecidas en el contrato (S/. 1.50 los adultos y S/. 0.75 los niños, escolares y universitarios).

Lo visto ayer, y lo que se verá en los días siguientes, hará que no queden dudas acerca de la importancia del Metro, muy superior a la de cualquier otro medio alternativo en el ámbito vial urbano, y por ende la columna vertebral sobre la cual deberá reposar el tránsito de nuestra capital. Afortunadamente, ya están en construcción sus siguientes doce kilómetros de viaducto, entre la estación de la avenida Grau y San Juan de Lurigancho, con lo cual quedará completada la Línea 1. Pero es imperativo continuar dando pasos hacia la expansión del sistema, siendo impostergable, en tal sentido, la ejecución de la Línea 2, entre el Callao y Ate. Nada debe interferir ni oponerse a la expansión de este prioritario sistema de transporte.

Si bien la crisis internacional y luego la elección del presidente Humala hacían presagiar un 2011 sumamente complicado en el campo económico, afortunadamente las cosas no resultaron tan sombrías como se esperaba, el Perú mantuvo el rumbo adecuado y el año concluyó dejando tras de sí varios importantes avances. También hubo algunos retrocesos, pero que no opacaron los hechos favorables.

LO BUENO

Señales Positivas. Como para despejar dudas, el gobierno emitió varias excelentes señales, que cayeron muy bien entre los agentes económicos. Aparte de las sensatísimas designaciones del Ministro de Economía y el presidente del Banco Central, otra señal fundamental fue la de descartar de plano cualquier cambio de la excelente Constitución actual. Pero también hubo otras, como la del irrestricto respeto a los contratos y tratados vigentes (entre ellos los importantísimos TLC), el decidido respaldo a las inversiones mineras, la activa participación peruana en la cumbre de la APEC (y del TPP, que busca convertirla en una zona de libre comercio) y el correcto recibimiento en Lima a la directora gerente del Fondo Monetario Internacional.

Crecimiento del PBI. La economía ha logrado hasta octubre una importante expansión de 7.2%, previéndose que al cierre del año se acerque a la nada desdeñable tasa de 7%, una de las más altas de América Latina. Hasta ahora, la crisis no nos desacelera demasiado.

Incremento de las Exportaciones. Hasta noviembre superan los US$ 40 mil millones, esperándose que a diciembre bordeen los US$ 43 mil millones, con un crecimiento de más de 20% en términos nominales, pero también con un apreciable incremento en términos reales (es decir, al margen de los precios). Las agroexportaciones crecieron 23%, alcanzando el monto record de US$ 4,180 millones (el café creció 57%, la palta 94%, el cacao 31%, el tangelo 24% y la uva 21%).

Los Nuevos TLC. Entraron en vigencia nuevos tratados (con Corea y la EFTA, y uno parcial con Tailandia, que se completará en el 2012) y fueron firmados otros (con la Unión Europea, México, Japón, Panamá, Costa Rica y Guatemala).

Record de Reservas Internacionales. Estas crecieron más de 10% frente a las del año 2010, superando los US$ 48,700 millones (casi 30% del PBI y más que toda la deuda externa), y constituyéndose en un importantísimo escudo para defender el valor de nuestra moneda.

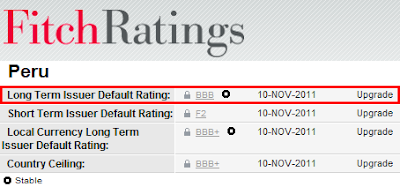

Mejora de la Calificación Crediticia. Standard & Poor's y Fitch elevaron nuestro rating, pasándolo del nivel BBB- al BBB, el segundo dentro del grado de inversión. Esta es una excelente noticia para la economía, por cuanto significa mayor acceso a créditos (y en condiciones cada vez más favorables) e inversiones. Solo queda esperar que Moody's haga lo mismo, seguramente en un plazo bastante corto.

Exitoso lanzamiento de la Marca Perú. La marca mediante la cual nuestro país pretende posicionar en el mundo sus bienes y servicios comenzó a ser difundida, con un mensaje muy creativo, que rápidamente despertó el entusiasmo de nuestra población, y que también ya está siendo conocido internacionalmente.

Reducción de la Deuda Externa. A fines del 2009 esta equivalía al 28.1% del PBI, a fines del 2010 al 26.4% y a setiembre del presente año a 25.4%. Es decir, cada vez representa una carga menos pesada en comparación con el nivel de riqueza que produce el país.

Fortalecimiento del Nuevo Sol. De la mano del creciente flujo de capitales, atraídos por la rentabilidad y el potencial de nuestra economía, y reflejando la fortaleza de esta, el nuevo sol siguió apreciándose frente al dólar (el tipo de cambio pasó de 2.809 a 2.695). Si bien esto dificulta la labor del sector exportador (obligándolo a mejorar su competitividad) también favorece a otros sectores productivos (incluyendo a los mismos exportadores), que pueden acceder a bienes de capital e insumos a menores costos.

Mejora del Empleo. De la mano del buen crecimiento del PBI, en el período enero-octubre se incrementó 5.5% en el ámbito nacional urbano, y 7.7% en Lima. Disminuyó el subempleo. En Lima, eso llevó a una mejora de más de 10% en el ingreso promedio.

Creación del MILA. La Bolsa de Lima unió sus operaciones con las de Santiago y Bogotá, a través del Mercado Integrado Latinoamericano, que comenzó a operar en mayo del 2011, permitiendo negociaciones desde cualquiera de los tres países. Y muy pronto se les unirá la de México.

Estrechamiento de Relaciones con la Alianza del Pacífico. El Perú y sus socios de dicha alianza (Chile, Colombia y México) acordaron en abril la creación del Área de Integración Profunda (AIP), con vistas a convertirla en una zona de libre comercio. Se trata de un importante paso que permitirá estrechar relaciones con economías que comparten la misma visión que la nuestra.

Avance en Infraestructura. Si bien es criticable que muchas obras de infraestructura hayan sido inauguradas por el presidente García cuando aún no estaban en condiciones operativas, lo sustantivo es que fueron ejecutadas. Sobresalen entre ellas el tramo Villa El Salvador-avenida Grau del Metro de Lima (obra que además ya comenzó a ser ejecutada en su tramo hasta San Juan de Lurigancho), el dragado a 16 metros de profundidad del puerto del Callao y la ampliación de su bocana de ingreso, la modernización del Estadio Nacional, el Gran Teatro Nacional, la Interoceánica del Sur (incluyendo el gran puente Continental), el túnel de Olmos, la rehabilitación del ferrocarril Huancayo-Huancavelica ("Tren Macho"), el inicio del proyecto de irrigación del Alto Piura, etc.

Superavit Fiscal. De cara a la turbulenta situación financiera internacional, el gobierno fue cauto y austero en materia fiscal, obteniendo importantes superavits primario y económico.

Nuevas Concesiones. Entre las principales se debe mencionar la del Muelle Norte Multipropósito, que implicará una inversión de más de US$ 1400 millones por parte de APM Terminals. También, las que permitieron elegir a los operadores del Metro de Lima y el nuevo puerto de Yurimaguas. Asimismo, la que promueve la construcción del Gasoducto Andino del Sur.

Mejora de la Remuneración Mínima Vital (RMV). Con el incremento de 600 a 650 nuevos soles, la RMV promedio del 2011 se incrementó 10% en términos reales en comparación con la vigente el año anterior. Si bien hay opiniones discrepantes sobre el tema, el incremento ya está dado.

Avance en el IDH. Según el Programa de las Naciones Unidas para el Desarrollo (PNUD), el Perú, ubicado en el grupo de países de desarrollo humano alto, fue el latinoamericano que más mejoró su Índice de Desarrollo Humano (IDH), lo que le permitió escalar un puesto en el mundo, y pasar del 81 al 80.

Record en Turismo. Como homenajeando a Machu Picchu por sus cien años de haber sido conocida por el mundo, en el 2011 llegaron al Perú más de 2.5 millones de turistas, que dejaron ingresos por US$ 3,178 millones, convirtiendo al sector en el tercer más importante generador de divisas, después de la Minería y Petróleo y la Pesca.

Mejora en Competitividad. En opinión del Foro Económico Mundial (WEF por su sigla en inglés), que en su ranking considera numerosos e importantísimos elementos sobre la materia, el Perú escaló seis puestos, pasando del 73 al 67.

Avance en Libertad Económica. Según la Heritage Foundation, nuestro país mejoró en este tema, fundamental para el buen funcionamiento del mercado, pasando del puesto 45 al 41 en el mundo.

Mejora en Desarrollo Financiero. Según el WEF, nuestro país también escaló posiciones en este fundamental tema, pasando del puesto 48 al 40. En los rubros de facilidad de acceso al crédito y de número de préstamos otorgados por cada mil personas adultas en las entidades de microfinanzas se ubicó nada menos que en el primer puesto del mundo.

Además, hubo avances importantes en la lucha contra el analfabetismo, a tal punto que según el ex presidente García el Perú ya habría llegado al nivel en el que se puede declarar su inexistencia. En el mismo sector educativo, ya suman más de 500 mil las laptops entregadas a los escolares de las zonas más pobres del país.

También hubo mejoras en la cobertura de salud, agua y saneamiento, y en la penetración de la telefonía e Internet. La cobertura eléctrica siguió extendiéndose, ya no solo gracias a las tradicionales líneas de transmisión a 220 kilovoltios (KV), sino también a las mucho más eficientes líneas a 500 KV, que están debutando en nuestro país. También fue interesante la expansión de los centros comerciales, tanto en Lima como en provincias, inclusive en ciudades medianas y hasta pequeñas. En Lima, continuó la expansión de las redes de gas, para llevar el hidrocarburo a miles de residencias. Las ventas de autos nuevos batieron record, con más de 140 mil unidades.

En el puerto del Callao, la tasa de utilización del Muelle Sur gatilló la obligación de Dubai Ports de ejecutar la segunda etapa de este, construyendo un nuevo amarradero de 300 metros de largo. En el Lote 67, en la selva norte, la empresa Perenco comenzó a dar pasos para extraer y luego transportar a la costa importantes cantidades de crudo, que aumentarán considerablemente la producción nacional y permitirán dejar de importarlo, para más bien comenzar a exportarlo.

En el campo financiero, hubo record de depósitos y colocaciones, y siguió reduciéndose la tasa de dolarización de los mismos, lo que favorece la política monetaria.

Por otra parte, si bien aún no se tiene datos acerca del nivel de pobreza en el 2011, parece lógico esperar que esta se haya reducido por debajo del 30% (desde el 31.3% del año 2010), considerando el fuerte crecimiento del PBI y lo que eso implica en cuanto a este indicador socioeconómico. Reconociendo su decisiva importancia en este fundamental tema, fue destacable la ampliación del programa Juntos.

En cuanto a la inversión extranjera directa, parecen haberse disipado gran parte de los temores previos, pues su nivel a setiembre es comparable al de similar período del 2010, existiendo la posibilidad de que al cierre del año lo supere.

Otro elemento a destacar es el positivo resultado de las negociaciones encaminadas a obtener un mayor aporte de las empresas mineras. Ello ocurrió (como era lo deseable) de común acuerdo entre las partes, sin afectar el marco jurídico vigente y sin generar conflictos.

La inversión peruana en el exterior, si bien no registró niveles tan importantes como los de años anteriores, mostró a varias empresas consolidando su presencia en sus nuevos destinos. El Banco de Crédito, por ejemplo, entró al negocio bursátil en Colombia, y Gloria no solo siguió expandiéndose en el negocio azucarero, comprando ingenios en Argentina y Ecuador, sino que también continuó haciéndolo en su rubro cementero, con una importante adquisición en Bolivia. Ajegroup, por su parte, ingresó a dos nuevos y enormes mercados: la India y Brasil, lo que sin duda favorece considerablemente sus aspiraciones de convertirse en un grande en el mundo en su rubro. Alicorp acrecentó su presencia en Argentina, al comprar una empresa productora de pastas, queques y jugos.

También fue positiva la actitud de mano dura adoptada por el gobierno frente a la masacre ecológica que la minería informal venía llevando a cabo en Madre de Dios, y que está conduciendo a una formalización de la actividad, sujeta a severas reglas.

En cuanto a las propuestas contempladas por el actual régimen, aún es muy pronto para juzgarlas. El tiempo dirá qué tan positivos resultaron los programas Pensión 65, Cuna Más, Beca 18 y SAMU, la dación de la Ley de Consulta Previa, la creación del Ministerio de Desarrollo e Inclusión Social (Midis), etc.

LO MALO Intransigencia frente a la Inversión Minera. Fue el tema excluyente por su negatividad, debido a las graves implicancias que podría tener. Grupos antimineros y politizados impidieron seguir adelante con el proyecto aurífero Conga en Cajamarca, tal como ya habían hecho antes con el cuprífero de Tía María en Arequipa. Es indispensable que el Perú, como país minero, retome estas vitales inversiones, que constituyen fuente de recursos para el Estado y para las regiones sede de los proyectos.

Elevada Inflación. Lamentablemente, este indeseable fenómeno, originado en los mayores precios internacionales del petróleo, el trigo y otros alimentos e insumos fundamentales, excedió los pronósticos y se situó en un elevado 4.74%, causando malestar en la población.

Caída de la Bolsa. Golpeada por los menores precios de los metales, y la consiguiente caída en las cotizaciones de las empresas mineras, la Bolsa de Valores de Lima registró un resultado anual sumamente negativo, de -16.69%. Pero no fue la que más cayó, pues en esa cuesta abajo fue superada por importantes bolsas latinoamericanas y del resto del mundo. Afortunadamente, se sabe que esta situación es coyuntural, por lo que se espera una pronta recuperación.

Disminución del Fondo de Pensiones. Afectado por el muy negativo desempeño de la bolsa, mercado donde invierte una parte importante de sus activos, el fondo privado de pensiones registró una rentabilidad considerablemente negativa (-10%), y por ende, una significativa reducción de 7% en su monto total. El más afectado fue el Fondo 3, el más orientado a títulos de renta variable (acciones). Sin embargo, se espera que la recuperación bursátil propicie una rápida recuperación de los montos.

Disminución de los Fondos Mutuos. La gran mayoría de ellos, especialmente los especializados en renta variable (cuyas inversiones se llevan a cabo principalmente en la bolsa), sufrió significativas pérdidas, afectando a sus miles de participantes.

Aumento del Riesgo País. Si bien no se debió a factores endógenos, sino más bien exógenos, el riesgo de nuestro país se incrementó, tal como ocurrió en toda América Latina. Sin embargo, pese a elevarse desde los 157 puntos básicos de fines del 2010 a cerca de 220, continuó siendo uno de los menores de la región (solo fue superado por los de Chile y Colombia), reflejando la buena reputación de nuestro país en los mercados internacionales de capital.

Bajo nivel de Ejecución Presupuestal en Provincias. Pese a existir los recursos financieros, muchos proyectos no se llegaron a ejecutar, debido a la falta de capacidad de gestión técnica. Esto generó un comprensible malestar en esas zonas, confundiendo a la opinión pública acerca de las bondades del modelo actual, que sí genera los recursos y promueve la descentralización.

Retroceso en el Doing Business. En este importantísimo ranking elaborado por la Corporación Financiera Internacional (brazo financiero del Banco Mundial), el Perú descendió dos puestos, del 39 al 41, revelando un retroceso en cuanto a las facilidades que deben existir para el ambiente de los negocios en el país.

Otro aspecto preocupante fue el de la aparente expansión de la minería informal en diversas zonas del país, como parecería estar ocurriendo en Amazonas y otros lugares.

Sin duda, la relación de hechos positivos y negativos se podría ampliar. Pero creemos que los mencionados constituyen una buena referencia acerca de lo que fue el 2012: un año que, habiendo podido generar situaciones muy preocupantes, afortunadamente terminó siendo bastante llevadero y hasta positivo para el país.

En un año de desaceleración e inclusive retroceso en varias de las más importantes economías del mundo, especialmente las europeas, los países latinoamericanos vienen teniendo un desempeño claramente positivo. Así lo demuestran los siguientes datos, referidos a los siete más grandes de la región.

Como se observa, en lo que va del año el incremento de la producción (PBI) ha sido bastante importante. Argentina, por ejemplo, ha crecido 9.3%, estimulada por un masivo programa de gasto público y subsidios. Le sigue el Perú, con una tasa (7.2%) bastante más sustentable, por cuanto se sitúa en lo que constituye el potencial de expansión de nuestra economía.

Chile, acelerando respecto de años anteriores, registra un muy interesante 6.7%. Otro tanto sucede con Colombia, que tendrá en el presente año uno de los mejores de los últimos tiempos.

México sigue creciendo, de la mano de la paulatina recuperación de su principal socio, Estados Unidos, aunque este año no podrá repetir la elevada tasa del 2010 (5.4%). Venezuela, por su parte, está dejando atrás dos años de caída productiva, y expandiéndose cerca de 4%, al ritmo del mantenimiento, en torno a los US$ 100, del precio del petróleo.

La mayor economía latinoamericana, Brasil, se halla en una etapa de desaceleración, con el objeto de intensificar la lucha contra su inflación. Esa ha sido la principal razón de la modesta tasa de expansión que registra en el presente ejercicio.

Como resultado de los desempeños mencionados, así como de las variaciones de los precios que inciden sobre los respectivos volúmenes producidos, y de las fluctuaciones de los tipos de cambio, los PBI anuales en dólares corrientes hasta setiembre, es decir, considerando los últimos cuatro trimestres (2010-IV, 2011-I, 2011-II y 2011-III), son los siguientes:

El dato peruano ya lo habíamos publicado (ver aquí) hace cerca de un mes. Ahora hacemos lo propio con los de los restantes seis países. Para ello hemos obtenido los datos corrientes en moneda nacional publicados por sus bancos centrales o institutos de estadística y, de acuerdo al tipo de cambio vigente para el período en consideración, los hemos convertido a dólares corrientes.

Lamentablemente, no ha sido posible conseguir el dato de Venezuela. Si bien este país está volviendo a crecer, y registrando variaciones de precios que sin duda incrementarán su PBI nominal, también deberá considerar en el cálculo la fuerte variación de su tipo de cambio, que este año será mucho más alto que el del año pasado (4.30 versus 3.45), lo que seguramente dificultará que su dato en dólares crezca demasiado. Eso acaba de ser corroborado por el presidente Chávez, al señalar que el PBI de su país ronda los US$ 300 mil millones, cifra que no dista mucho de los US$ 293 mil millones del año 2010. En el cuadro, nosotros estamos considerando, como elemento referencial, la cifra estimada para el cierre del 2011 por el Fondo Monetario Internacional en su último World Economic Outlook.

Estando ad portas de iniciar sus operaciones regulares, aunque todavía sin cobro de pasaje, Metro de Lima Línea 1, concesionaria del nuevo sistema de transporte de la capital, acaba de publicar el horario en el que circularán sus trenes.

Como se sabe, por ahora solo están disponibles los cinco trenes adquiridos en los años 80. Debido a ello, circularán con un intervalo de tiempo bastante elevado entre sí, de nada menos que 19 minutos.

Eso se puede comprobar en los cuadros adjuntos, donde se aprecia, por ejemplo, que mientras que el primer tren saldrá de la estación de Villa El Salvador a las 6 de la mañana, el segundo lo hará a las 6 y 19, el tercero a las 6 y 38, y así sucesivamente.

Ese mismo tren inicial llegará a la siguiente estación, la del Parque Industrial, dos minutos después, a las 6:02. Similar tiempo le tardará recorrer de una a otra estación, con lo cual, tras haber recorrido las 16 existentes, llegará a la de Grau en apenas poco más de media hora, a las 6 y 33.

Lo propio ocurrirá en esta estación del centro de la capital: su primer tren partirá a las 6 de la mañana, y, tras tardar un promedio de dos minutos para avanzar de una estación a otra, arribará a la de Villa El Salvador a las 6 y 33.

Al no estar afectado por interferencias que retrasen su paso, el Metro puede darse el lujo de establecer un cronograma exacto para el paso de sus trenes, con la seguridad de poder cumplirlo. Por ende, quienes prevean emplearlo, ya pueden empezar a tomar nota del mismo. En un país tan dado a las impuntualidades, un sistema de transportes con puntualidad inglesa será de gran ayuda para comenzar a desterrarlas.

En cuanto a los largos 19 minutos que habrá que esperar entre el paso de un tren y el siguiente, afortunadamente solo habrá que padecerlos en el 2012 y, en el peor de los casos, también en los primeros meses del 2013. Una vez que estén aquí los 19 flamantes trenes Alstom, la flota de nuestro metro se ampliará a 24, y el tiempo de espera se reducirá considerablemente, poniéndose a la altura de los estándares internacionales.

En su Panorama Social de América Latina 2011, publicado a fines de noviembre, la Comisión Económica para América Latina y el Caribe (CEPAL) consigna interesantísima información estadística, que aquí venimos empleando para nuestro ranking semanal.

En esta ocasión utilizaremos aquella referida a la distribución del ingreso, tema que refleja a dónde se destinan los recursos obtenidos del crecimiento económico. Lo deseable es que esa distribución sea lo más equitativa posible, tal como ocurre, por ejemplo, en los países escandinavos, donde la disparidad entre las porciones del ingreso nacional que reciben los estratos más pobre y más rico de la sociedad es la menor del mundo.

Lamentablemente, América Latina es conocida precisamente por una situación contraria a la mencionada. Aquí la distribución del ingreso es la más desigual del planeta: el decil más pobre de la sociedad recibe una parte del ingreso mucho menor que el decil más rico.

Los datos que siguen se refieren al porcentaje del ingreso nacional captado por los diversos grupos de hogares, desde el más pobre hasta el más rico. El ordenamiento lo hemos hecho de acuerdo al porcentaje del ingreso que percibe el 40% más pobre de estos.

Podemos ver que Uruguay es el país más destacado en el tema. Allí, dicho grupo poblacional capta el 22.8% del ingreso nacional. El siguiente 30% de hogares percibe el 26.3%, el subsiguiente el 26.4%, y el 10% más rico el 24.5%.

Le sigue Venezuela, donde el 40% más pobre capta el 20.3% del ingreso, frente a un 22.1% captado por el 10% más rico. Luego se ubican El Salvador (17.8% y 28.1%, respectivamente) y México (17.7% y 29.7%).

El Perú figura en un destacado quinto lugar en el ranking. Aquí, el 40% más pobre de los hogares recibe el 16.6% del ingreso total. El 30% siguiente recibe el 26.5%, el siguiente 20% el 28.1%, y, por último, el 10% más adinerado recibe el 28.8%.

En Argentina los porcentajes del 40% más pobre y el 10% más rico son de 16.0% y 32.6%, respectivamente y en Chile de 14.4% y 38.4%.

En Brasil, la situación es más deficitaria, no solo por la escasa participación del grupo más pobre (13.2%), sino también por la elevada participación del más rico (41.0%), la mayor de la región.

Bolivia cierra la tabla, con un escaso 11.2% para su estrato más pobre y un 35.4% para el más rico.

Afortunadamente, pese a su proverbialmente deficiente distribución del ingreso, América Latina viene registrando mejoras en el indicador, incrementando lenta pero sostenidamente la participación del grupo más pobre y disminuyendo la del más rico. En nuestro país, por ejemplo, el primer dato ha pasado desde el 13.3% en 1997 al 16.6% en el 2010, en tanto que el segundo lo ha hecho desde el 33.3% al 28.8%.

Sin embargo, Costa Rica y Paraguay constituyen preocupantes excepciones en esta favorable evolución, al haber registrado, en las dos últimas décadas, una notoria reducción de la participación de sus estratos más pobres (de 16.7% a 14.3% el primero y de 18.7% a 13.8% el segundo) y un notorio incremento de los más ricos (de 25.7% a 32.9%, y de 28.8% a 35.7%, respectivamente).

La medición también se puede llevar a cabo a partir de las diferencias de ingresos promedio por habitante entre aquellos del quintil (ó 20%) más rico y los del quintil (ó 20%) más pobre.

En el país con mejor distribución, Uruguay, la diferencia es de 8.6 veces, en tanto que en aquel de peor distribución, Bolivia, es de 31.5 veces. En Venezuela es de 9.0 veces, en el Perú de 12.5, en México de 13.3, en Chile de 15.9, en Argentina de 16.2, en Brasil de 23.9 y en Colombia de 27.7.

El producto bruto interno (PBI) del mes de octubre, si bien siguió evolucionando favorablemente, lo hizo en forma solo aceptable para los estándares peruanos. Creció 5.12%, la menor tasa de los últimos veintiún meses e inferior a la prevista por la mayoría de analistas.

Así lo dio a conocer hoy, mediante un Informe Técnico, el Instituto Nacional de Estadística e Informática (INEI), que también informó que la expansión acumulada desde enero llega a 7.16%, y la de los últimos doces meses a 7.57%. Con ello, el PBI acumula 26 meses consecutivos de incremento.

El crecimiento de octubre se explica, entre otros factores, por el excelente desempeño de las exportaciones, que en términos reales (es decir, en volúmenes, y al margen del efecto precios) crecieron nada menos que 9.97%. En este rubro destacaron las tradicionales, cuyo incremento (14.60%) fue muy superior al de las no tradicionales (4.92%).

Sectorialmente, hubo una expansión casi generalizada. Los sectores que más crecieron fueron la Pesca (32.53%), Financiero y Seguros (10.43%), Restaurantes y Hoteles (9.31%) y Transportes y Comunicaciones (9.24%).

Lamentablemente, el sector más importante de todos, cayó.

En efecto, la Manufactura, sorprendiendo ingratamente, y poniendo fin a un crecimiento ininterrumpido de 22 meses, retrocedió 0.78%, afectada por el desempeño de sus subsectores Fabril Primario y Fabril No Primario, que cayeron 0.52% y 0.82%, respectivamente. Este último se vio severamente golpeado por la caída de las ventas interna y externa de las ramas de textiles, confecciones y calzado.

También decreció el sector Minería e Hidrocarburos, por la caída de la actividad minera, y pese al alza de la producción de hidrocarburos.

Aunque el crecimiento de octubre fue menor al esperado, no echa por tierra la expectativa de alcanzar un 7% al cierre del año. Para que ello ocurra, la tasa de los dos últimos meses deberá promediar el 6%, objetivo que, si bien luce difícil (teniendo en cuenta que el crecimiento del último bimestre del 2010 fue muy elevado), no resulta imposible. Si se mantuviera la tendencia de octubre, y solo se creciera 5%, el producto se habrá expandido 6.8%, tasa que en modo alguno se podría considerar desdeñable.

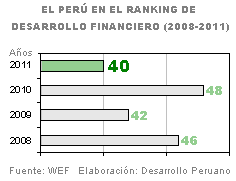

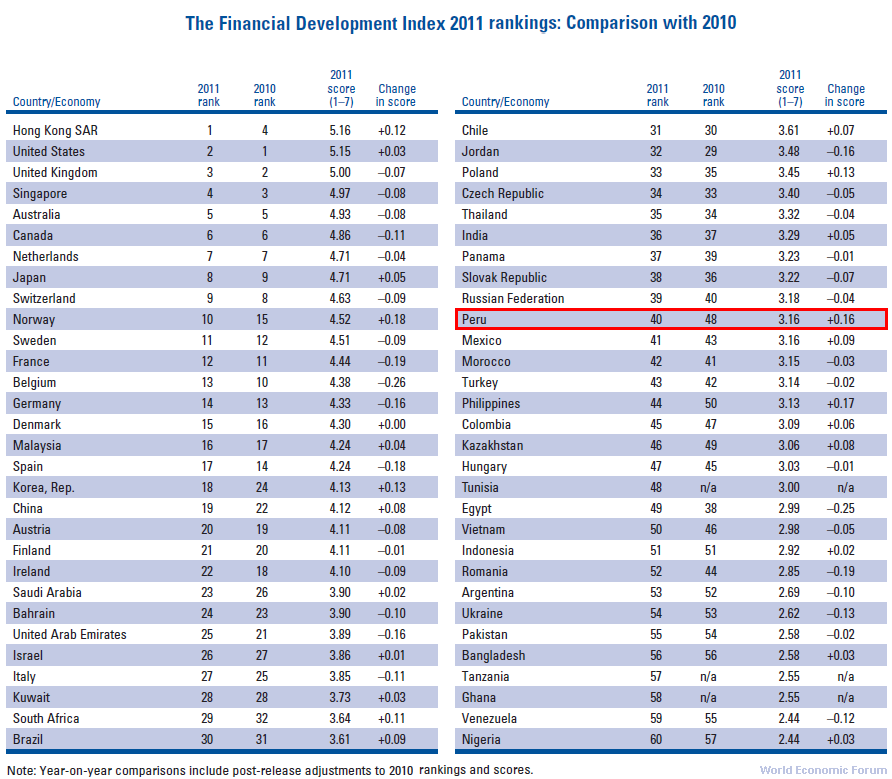

El año pasado había caído del puesto 42 al 48, pero este año, felizmente, ha mostrado una significativa recuperación y se sitúa en el número 40.

Hablamos de la ubicación del Perú en el ranking de Desarrollo Financiero, el elemento más importante del Informe sobre el Desarrollo Financiero 2011, que acaba de ser publicado por el World Economic Forum (Foro Económico Mundial, WEF por su sigla en inglés).

Dicho ranking evalúa a los 60 principales sistemas financieros y mercados de capitales del mundo y los clasifica de acuerdo a un riguroso análisis, en el que toma en cuenta nada menos que 122 variables referidas a la materia.

El WEF define al desarrollo financiero como el conjunto de factores, políticas e instituciones que conducen a una eficaz intermediación y a un eficiente mercado financiero, así como a un acceso amplio y profundo al capital y a los servicios financieros. Para ello toma en cuenta siete pilares, ponderándolos por igual (14.29% cada uno):

Ambiente institucional

Ambiente de negocios

Estabilidad financiera

Servicios financieros bancarios

Servicios financieros no bancarios

Mercados financieros

Acceso financiero

El puntaje asignado mediante el índice va desde 1 hasta 7, correspondiendo este último valor a la mejor calificación.

Como se puede ver, el país o territorio mejor evaluado en la materia este año es Hong Kong (que registra un puntaje de 5.16 y que asciende desde el cuarto puesto), seguido por Estados Unidos (que, con sus 5.15 puntos, pierde su primera ubicación). Luego se sitúan el Reino Unido (5.00 puntos), Singapur (4.97) y Australia (4.93).

En América Latina, el país mejor ubicado es Brasil, que figura en el puesto 30 con 3.61 puntos. Un puesto después, pero con el mismo puntaje, se ubica Chile. El tercero en la región es Panamá (puesto 37 y 3.23 puntos) y el cuarto el Perú (puesto 40 y 3.16 puntos), que supera a México (41 y 3.16), Colombia (45 y 3.09), Argentina (53 y 2.69) y Venezuela (59 y 2.44).

Nuestro país obtiene su mejor posición internacional en Estabilidad Financiera, pilar en el cual se ubica en el puesto 17 del mundo con 4.86 puntos. En Acceso Financiero se ubica en el puesto 32 (3.31 puntos), en Ambiente Institucional en el 44 (3.71 puntos), en Ambiente de Negocios en el 39 (4.29 puntos), en Servicios Financieros Bancarios en el 52 (2.75 puntos), en Servicios Financieros No Bancarios en el 41 (1.81 puntos), y en Mercados Financieros, que constituye su punto más débil, en el 51 (1.41 puntos).

Desde que el WEF comenzó a publicar este ranking, en el año 2008, la ubicación peruana ha variado de la siguiente manera:

Como se observa, al margen del fuerte retroceso del año 2010, la evolución de nuestro país ha sido bastante positiva, con un claro avance en cuanto a posiciones. Teniendo en cuenta la enorme importancia del desarrollo financiero en el crecimiento y el desarrollo económico, ese es, sin duda, un motivo de satisfacción. Pero es necesario seguir trabajando arduamente, con el objeto de que los evidentes puntos débiles que aún registra la actividad en nuestro medio logren ser superados.

Estaba previsto que a partir de hoy el Metro de Lima comenzara a circular con pasajeros, sin cobro de pasajes y como etapa final de su período de pruebas. Lamentablemente, un retraso en el otorgamiento de las certificaciones de seguridad por parte del Instituto de Defensa Civil ha postergado, hasta nuevo aviso, el esperado evento. Siendo así, solo queda aguardar un poco más, felizmente con la confianza de saber que únicamente serán algunos escasos días.

Mientras tanto, dediquemos el tiempo a conocer un poco más el tramo 2, que con su recorrido de 12.6 kilómetros llevará desde la estación de Grau hasta la de Bayóvar, en San Juan de Lurigancho. Allí la construcción, a cargo del Consorcio Tren Eléctrico de Lima (el mismo que construyó el Tramo 1), avanza a buen ritmo, preparando el terreno y haciendo excavaciones para los cimientos y columnas.

En el círculo blanco, el tramo en construcción.

Veamos a continuación las interesantes imágenes publicadas, hace ya algunas semanas, por la Autoridad Autónoma del Tren Eléctrico (AATE). Ellas nos muestran, con vistas en detalle y panorámicas, cómo serán sus diez estaciones.

Las primeras cinco estaciones: El Ángel (1 y 2), Martinete (3 y 4),

Caja de Agua (5 y 6), Pirámide del Sol (7 y 8) y Los Jardines (9 y 10).

Como podemos apreciar, tienen un diseño muy parecido al de sus pares del tramo recientemente construido. Al igual que estas, poseerán las comodidades previstas para las personas discapacitadas, como ascensores, pisos podotáctiles, etc.

Las cinco siguientes: Los Postes (11 y 12), San Carlos (13 y 14),

San Martín (15 y 16), Santa Rosa (17 y 18) y Bayóvar (19 y 20).

La obra, que quedará concluida a fines del 2013, y tendrá un costo de US$ 583 millones, también contempla la construcción de dos grandes puentes de 240 metros de largo, uno de los cuales cruzará sobre la Vía de Evitamiento y el otro sobre el río Rímac.

Se trata, sin duda, de una importantísima infraestructura, que, cuando quede concluida y haga posible el paso frecuente de los trenes, permitirá dar un avance significativo, no solo en materia de transporte, sino también de calidad de vida y modernidad, a toda esa populosa zona de la capital.

El puerto del Callao sigue poniendo a prueba su capacidad, recibiendo buques cada vez más grandes. Así lo hizo el 17 de noviembre, al recibir, en el Muelle Norte (ex Muelle 5), al enorme Asya, el más grande portacontenedores que haya ingresado a nuestro terminal.

El Asya, un Post Panamax en el Callao (Foto: Andina)

El buque, de 336.7 metros de eslora (largo), 45.6 de manga (ancho) y un calado máximo de 15.53 metros, es capaz de transportar 9,200 TEU (contenedores de 20 pies de largo), acomodados en 18 filas.

Si bien no llegó con toda su carga, pues con ello su calado hubiera rebasado la profundidad (de solo 11 metros) del referido muelle, demostró que este puede acoger embarcaciones de grandes dimensiones.

Solo cuatro días después, el 21, el Callao recibió a otro coloso, esta vez en su Muelle Sur. El nuevo visitante fue el CMA CGM Nabucco, de 334.07 metros de eslora y 42.8 de manga.

Construido en el 2006, y con un desplazamiento de 109 mil toneladas, es capaz de transportar hasta 8,498 TEU.

El Nabucco y sus más de tres cuadras de largo (Fotos: Marine Traffic)

Ambos buques son del tipo Post Panamax, es decir, aquellos que, debido a su gran manga, no pueden transitar por el canal de Panamá (al menos, mientras no concluya su ampliación). Pero en una ruta directa Asia-Sudamérica no tienen ningún problema.

Los dos atenderán, junto con otros nueve (también de 8500 TEU), la nueva ruta denominada Andes Service, que Mediterranean Shipping Company (MSC), la segunda naviera más grande del mundo, acaba de poner en servicio para conectar los principales puertos de Asia con México, Centro América y la costa oeste de Sudamérica. Tal como se puede ver en el comunicado adjunto, MSC está poniendo en operación este servicio en virtud de una reestructuración de sus rutas y un joint venture con las navieras CMA CGM y CSAV.

La empresa ya venía atendiendo (con buques más pequeños) el Muelle Norte. Ahora, en el marco del nuevo servicio, y por un acuerdo con DP World, ha comenzado a hacer lo propio en el Muelle Sur.

El comunicado de octubre de MSC (hacer click para ampliar)

Los buques inician su ruta en los puertos chinos de Chiwan, Hong Kong, Ningbo y Shanghai, para luego acoderar en Pusan (Corea) y Yokohama (Japón). Tras cruzar el inmenso océano llegan a América, acoderando en Manzanillo (México), Balboa (Panamá), el Callao, y luego en Chile, en los puertos de Iquique, San Antonio y San Vicente. Según señalan las noticias, estos terminales americanos han recibido por primera vez, y con gran entusiasmo, a estos gigantes del mar.

Es decir, a partir de ahora veremos llegar al Callao, ya no de manera esporádica, sino regular, estas grandes naves (el Nabucco, por ejemplo, estará nuevamente aquí dentro de un par de días, cargando mercadería peruana en su viaje de retorno al Asia). Ello beneficiará considerablemente nuestro comercio exterior, no solo por la mayor capacidad instalada de que se dispondrá para exportar e importar, sino también por las economías de escala (ahorros por volúmenes, y por ende menores fletes) que aparecerán al operar con ellos.

Aunque el título parece aludir al verano o al calentamiento global, en realidad se refiere a lo dicho hace algunos días por el ministro de Economía, Miguel Castilla. Él ha señalado que, dadas las condiciones económicas internas y externas, la moneda peruana se mantendrá en el futuro con tendencia a apreciarse. ¿Por qué? Porque así lo determina el mercado, es decir, la oferta y demanda. Y frente a eso, es muy poco lo que el gobierno puede hacer.

Siendo así, a nuestros agentes económicos no les queda otra cosa que adaptarse a las circunstancias. Los exportadores, por ejemplo, deberán mejorar su productividad y eficiencia, para reducir sus costos y así mantener su competitividad, inclusive con un tipo de cambio eventualmente desfavorable. Además, deberán tener siempre presente que lo importante no es la evolución del tipo de cambio nominal (el que resulta de comparar las simples cotizaciones del sol y el dólar), sino la del tipo de cambio real, ya sea el bilateral (el que se toma en cuenta para analizar la relación comercial con Estados Unidos) o el multilateral (el que analiza el intercambio con nuestros veinte principales socios comerciales).

Ese tipo de cambio real compara las inflaciones interna y externa. Si durante un determinado período de tiempo la inflación interna es menor que la externa, y el tipo de cambio nominal no varía, el tipo de cambio real se incrementa, lo que significa que el Perú mejora su competitividad cambiaria. En cambio, si la inflación peruana es mayor que la externa, y el tipo de cambio nominal se mantiene inalterado, el tipo de cambio real cae, y nuestro país pierde competitividad cambiaria. En este último caso, una devaluación del sol permitiría compensar esa desventaja.

Lamentablemente, una medida de ese tipo, si bien sería del agrado de los exportadores, perjudicaría a otros agentes económicos, entre ellos los que requieren efectuar importaciones (ya sea de bienes de consumo, insumos o bienes de capital) o tienen deudas en dólares. ¿Sería correcto perjudicar a unos por favorecer a otros? No.

La esencia de la política económica actual es la neutralidad. En el caso de la política cambiaria, esto supone basarse en el mercado para el establecimiento del tipo de cambio, sin interferir, ni en favor de la apreciación ni de la depreciación del sol. La única finalidad de las esporádicas intervenciones que efectúa el BCR, comprando o vendiendo dólares, es la de evitar la volatilidad, tratando de atenuar los saltos cambiarios, pero sin interferir en la tendencia. Y nuestro ente emisor ha estado llevando a cabo muy adecuadamente su función, como lo demuestra el hecho de que el Nuevo Sol es hoy la segunda moneda más estable del mundo, solo por detrás de la corona danesa. Los agentes económicos, que requieren indicadores predictibles y lo más estables posibles, se lo agradecen.

A eso se refiere el ministro Castilla cuando habla de acostumbrarnos a convivir con una moneda que se aprecia. De un lado, el dólar está débil en el mundo. Del otro, la economía peruana se hace cada vez más fuerte y atractiva, lo que se traduce en mayores flujos de capital, y, a su vez, en un fortalecimiento de nuestro Sol. El gráfico de arriba, que muestra la evolución del tipo de cambio nominal de los últimos once años, es muy ilustrativo al respecto. El año 2000, el tipo de cambio era de 3.50 soles por dólar, en tanto que hoy es de solo 2.70 (inclusive ya ha caído por debajo de esa cotización, empujado, entre otras cosas, por las ventas que los agentes económicos vienen haciendo para afrontar los pagos de gratificaciones navideñas). Las masivas compras de dólares que el BCR está efectuando (más de US$ 400 millones en los últimos días y US$ 3,700 millones en lo que va del año) corroboran lo dicho.

En realidad, el anuncio del ministro es una confirmación de lo que nuestros agentes económicos han estado experimentando en los últimos años, pues el masivo ingreso de capital extranjero y el consiguiente fortalecimiento del Sol no son cosa reciente.

Como se puede ver en el recuadro adjunto, desde hace ya varios años el tipo de cambio real, tanto el bilateral como el multilateral, han estado cayendo. El bilateral real, que ha caído más de 20 puntos en los últimos diez años, lo ha hecho fundamentalmente por la caída del tipo de cambio nominal, y no por la inflación, pues esta ha sido bastante pareja en el Perú y Estados Unidos. El multilateral real ha caído mucho menos, hallándose solo algunos puntos debajo de su nivel del año 2001. Esto ha ocurrido así debido a que nuestros principales socios comerciales registran una inflación promedio bastante mayor que la nuestra, lo que ha permitido compensar la mayor parte de la caída del tipo de cambio nominal bilateral.

Pese a esa pérdida de competitividad cambiaria, nuestras exportaciones han seguido creciendo en términos reales (es decir en volúmenes, sin considerar alzas de precios). Si bien el 2009 retrocedieron 3.1%, el 2010 aumentaron 2.4% y este año lo vienen haciendo en 8.5%. Ello revela que nuestro sector exportador está respondiendo adecuadamente a la situación, mejorando su eficiencia y competitividad, y reduciendo sus costos. La idea es que esa virtuosa forma de encarar el reto de venderle más al mundo siga adelante.

La Comisión Económica para América Latina y el Caribe (CEPAL) acaba de publicar su valioso informe Panorama Social de América Latina 2011, del que hoy aprovecharemos para extraer los datos referidos a la pobreza y extrema pobreza en nuestros países.

La CEPAL define como población pobre a aquella cuyo ingreso es inferior al monto mínimo requerido para satisfacer sus necesidades esenciales, en tanto que define como extremadamente pobre (o indigente) a la que percibe un ingreso inferior al monto mínimo requerido para satisfacer sus necesidades de alimentación.

Afortunadamente, los datos indican una mejora, lenta pero sostenida, de la región en ambos aspectos, de la mano de una expansión más que aceptable del producto bruto interno (que está permitiendo acrecentar el empleo y los salarios) y del incremento y una mejor focalización del gasto social. Según el organismo, mientras que en 1980 el mal afectaba al 40.5% de la población, y en 1990 (tras un grave retroceso económico) al 48.4%, en el 2010 afecta al 31.4% (porcentaje que en el presente año se reduciría a 30.4%). Para la extrema pobreza, las cifras fueron de 18.6% en 1980, 22.6% en 1990 y 12.3% en el 2010, esperándose un leve retroceso (a 12.8%) en el 2011, debido al alza del precio de los alimentos.

Sin embargo, todavía queda muchísimo por avanzar, pues, en términos absolutos, el primer mal aún estaría aquejando este año a 174 millones de personas, y el segundo a 73 millones.

Los datos cepalinos nos dicen que el país más agobiado por la pobreza es Honduras, donde un abultado 67.4% de su población gana menos de lo necesario para satisfacer sus necesidades esenciales.

Los menores porcentajes de este indicador, en cambio, están en Argentina y Uruguay, países en los cuales solo el 8.6% de su población es pobre (cabe precisar, sin embargo, que en ambos casos los datos solo han considerado áreas urbanas). Cerca de ellos se sitúa Chile, con una tasa (en el 2009) de 11.5%.

En los dos países más grandes, Brasil y México, las tasas llegan a 24.9% y 36.3%, respectivamente.

El Perú fue el país que más redujo la pobreza en el 2010. Aquí, la tasa del 2010 fue de 31.3%, significativamente menor que la del año previo (34.8%), y abismalmente inferior a la del 2001 (54.7%).

Para el 2021, año del Bicentenario de la Independencia, se espera reducir a 10% el indicador, lo que no parece imposible, si se logra mantener un crecimiento elevado y sostenido de la economía.

En lo que atañe a pobreza extrema o indigencia, el porcentaje más elevado también le corresponde a Honduras, donde un muy preocupante 42.8% de su población gana menos de lo necesario para satisfacer siquiera sus necesidades de alimentación.

Contrariamente, el porcentaje más bajo le corresponde a Uruguay, país en el cual solo el 1.4% de su población padece este grave problema. Próximo a la nación charrúa se ubican Argentina (con 2.8%) y Chile (con 3.6% en el año 2009).

El Perú registra un nivel de 9.8%, con una significativa baja desde el 11.5% del año 2009, y una mucho mayor desde el 24.4% del año 2001.

El 10 de diciembre abrirá sus puertas al público en general, y gratis (Foto: Perú Mágico Lugar).

Encaminándose a la fecha en que comenzará sus operaciones comerciales, el Metro de Lima está intensificando sus pruebas con público (por ahora, uno seleccionado, conformado por niños, estudiantes, personas de la tercera edad, etc). Sus cinco trenes, que ya lucen el logotipo de la empresa concesionaria (Metro de Lima Línea 1) pueden ser vistos circulando a toda hora por el viaducto.

Dichas pruebas ocurrirán hasta el 10 de diciembre, día en el cual se pasará a la siguiente etapa, ya con público en general, que durante un mes podrá transportarse de manera gratuita.

El video adjunto nos muestra algunos detalles del sistema y nos proporciona una idea de cómo se desarrollan los preparativos.

Gracias a esos ensayos la empresa viene capacitando a su personal, probando sus sistemas y ajustando todos los detalles requeridos para que el funcionamiento sea óptimo.

De esta manera, el 10 de enero podrá iniciar la explotación comercial del servicio, cobrando la tarifa establecida (S/. 1.50 los adultos y S/. 0.75 los niños, escolares y universitarios).

Mientras tanto, ya se inició la construcción del segundo tramo de la Línea 1, que, mediante un recorrido de 12 kilómetros, permitirá transportarse desde la avenida Grau hasta el populoso distrito de San Juan de Lurigancho. Este requerirá una inversión cercana a US$ 600 millones, de los cuales la Corporación Andina de Fomento ya comenzó a desembolsar los US$ 300 millones que ha otorgado en préstamo al Estado peruano.

Se inició el nuevo tramo. Destino: San Juan de Lurigancho. (Foto Metro de Lima)

Las obras, a cargo del mismo consorcio que llevó a cabo las del primer tramo (Consorcio Tren Eléctrico de Lima), estarán listas como máximo en 25 meses, es decir, a fines del año 2013. Siendo así, se inaugurarán con material rodante nuevo, pues para entonces ya deberán estar aquí los diecinueve modernos trenes modelo Metropolis (de cinco vagones cada uno) que están siendo construidos por la empresa francesa Alstom.

En el referido tramo, al igual que en el ya construido, se instalará el sistema de control de tráfico ferroviario Cityflo 350, desarrollado por la empresa canadiense Bombardier. Este, al encargarse de la mayor parte de las operaciones, permitirá una virtual automatización del servicio, pues el conductor del tren prácticamente se limitará a abrir y cerrar las puertas del mismo.