Mostrando entradas con la etiqueta AFP. Mostrar todas las entradas

Mostrando entradas con la etiqueta AFP. Mostrar todas las entradas

martes, 1 de febrero de 2022

Rentabilidad de los Diversos Fondos de Pensiones

Según la SBS, estas han sido las rentabilidades nominales anualizadas de los tres tipos de fondos con los que trabajan las AFP. Es decir las rentabilidades promedio para cada año, a las que luego habría que descontarles la inflación si se quisiera hallar las reales.Como se observa, para todos los períodos considerados la menor rentabilidad corresponde al Fondo 1, debido a que este, por estar destinado a las personas mayores de 60 años (más próximas a jubilarse) se invierte en activos de menor riesgo, que asimismo suelen ser menos rentables. Allí la tasa ha promediado el 6.19% en los últimos diez años.

lunes, 1 de noviembre de 2021

Diversidatos (31-10-21)

En septiembre, el portafolio de inversiones de las AFP fue de S/ 129,169 millones (US$ 32,357 millones), 4.1% menos que en agosto y 21.7% menos que a fines del año pasado. De ellas, 52.2% fueron inversiones en el país y 47.8% en el extranjero. Fuente: BCR

La producción de electricidad creció 3.3% en octubre frente a igual mes del año anterior. Fuente: COES

En septiembre, el saldo de ahorro en el sistema financiero cayó 1.5% frente al de agosto (el de las AFP cayó 4.1% y el de los fondos mutuos 2.9%). Frente a igual mes del año pasado cayó 6.1%. Fuente: BCR

Fue modificado el cronograma del concurso público para el ascenso de escala de los profesores de Educación Básica en la Carrera Pública Magisterial correspondiente al año 2021. Fuente: El Peruano

Fueron modificadas las disposiciones que regulan el concurso público de ingreso a la carrera pública magisterial-2021 y determinan los cuadros de mérito para la contratación docente 2022-2023 en instituciones educativas públicas de educación básica. Fuente: El Peruano

Hasta el día 266 de su campaña de vacunación contra el COVID-19 el Perú ha aplicado 34'662,995 dosis (primera dosis: 19'132,777; segunda: 15'530,218). Fuente: MINSA

viernes, 5 de febrero de 2021

ONP, Pensiones Públicas y Propuesta a Evaluar

A la vez, abre la vía para que vuelvan a la mesa de análisis las diversas propuestas que tiene en evaluación el Ejecutivo, que buscan mejorar la situación de los pensionistas del sector público, pero en el marco de un planteamiento serio, que no ponga en riesgo los delicados equilibrios presupuestales y macroeconómicos.

A ese tema se refirió hoy, mediante algunos mensajes publicados en Twitter, el ministro de Economía Waldo Mendoza.

jueves, 4 de febrero de 2021

TC: Como Tenia que Ser

Sin duda, la decisión del Tribunal Constitucional (TC) de declarar inconstitucional la ley que permitía la devolución de los aportes efectuados al sistema nacional de pensiones es la mejor noticia del día. Como lo hicieron saber desde el primer momento todos los constitucionalistas y demás conocedores del derecho, la decisión estaba descontada, pues el Congreso no tiene iniciativa de gasto. Y lo planteado con la demagógica ley era una directa intromisión en los fueros del Ejecutivo, el único autorizado por la Constitución para administrar los recursos fiscales.

Como lo hicieron saber desde el primer momento todos los constitucionalistas y demás conocedores del derecho, la decisión estaba descontada, pues el Congreso no tiene iniciativa de gasto. Y lo planteado con la demagógica ley era una directa intromisión en los fueros del Ejecutivo, el único autorizado por la Constitución para administrar los recursos fiscales.

sábado, 28 de noviembre de 2020

Diversidatos (27-11-20)

El gobierno prorrogó por 90 días calendario el estado de emergencia sanitaria por el COVID-19. Fuente: El Peruano

El gobierno autorizó una ampliación de aforo al 100% en los servicios de transporte marítimo de pasajeros, así como en los ríos y lagos, incluido el transporte turístico nacional. Fuente: El Peruano

El MINSA informó que a la fecha ha tomado 5'019,608 pruebas (19,652 el último día). Según estas en total se han contagiado 958,324 personas (1,977 el último día), de las cuales 4,159 se hallan hospitalizadas. Por otra parte 888,815 ya fueron dadas de alta (1,796 el último día) y las fallecidas llegan a 35,839 (54 el último día). La tasa de positividad (Contagiadas/Evaluadas) acumulada es 19.09% (10.06% el último día) y la de letalidad 3.74%.

El MINSA informó que a la fecha ha tomado 5'019,608 pruebas (19,652 el último día). Según estas en total se han contagiado 958,324 personas (1,977 el último día), de las cuales 4,159 se hallan hospitalizadas. Por otra parte 888,815 ya fueron dadas de alta (1,796 el último día) y las fallecidas llegan a 35,839 (54 el último día). La tasa de positividad (Contagiadas/Evaluadas) acumulada es 19.09% (10.06% el último día) y la de letalidad 3.74%.

Según la Asociación de AFP, los fondos pensionarios que manejan estas entidades ganarían entre 3% y 6% este año. Fuente: Andina

El MINSA informó que está dando el alta epidemiológica al brote de difteria en el país, al haberse cerrado la posibilidad de transmisión secundaria. Pero se mantiene el estado de alerta, debido a la presencia de la enfermedad en países vecinos. Fuente: MINSA

domingo, 30 de agosto de 2020

El MEF, el Congreso y las Pensiones de la ONP

En su más reciente conferencia de prensa, para presentar el Marco Macroeconómico Multianual 2021-2024, la ministra de Economía se refirió a las pensiones estatales, que son administradas por la ONP.

En ella mostró su desacuerdo con la actitud del Congreso, aprobando medidas que colisionan con las que viene dictando el Ejecutivo en el afán de reactivar la economía. Por ejemplo, leyes que podrían afectar al sistema financiero, precisamente cuando el gobierno se esfuerza para impedir que se rompa la cadena de pagos y se genere una crisis en este, y cuando además lo está empleando para canalizar los cuantiosos recursos de sus programas Reactiva Perú y otros.

En ella mostró su desacuerdo con la actitud del Congreso, aprobando medidas que colisionan con las que viene dictando el Ejecutivo en el afán de reactivar la economía. Por ejemplo, leyes que podrían afectar al sistema financiero, precisamente cuando el gobierno se esfuerza para impedir que se rompa la cadena de pagos y se genere una crisis en este, y cuando además lo está empleando para canalizar los cuantiosos recursos de sus programas Reactiva Perú y otros.

lunes, 3 de agosto de 2020

Se Recuperan la Bolsa y los Fondos de Pensiones

En una reciente nota periodística, el gerente de una de las AFP dijo que los fondos de pensiones se están recuperando más rápido de lo previsto.

Señaló, por ejemplo, que de los cuatro fondos que maneja el sistema privado de pensiones, el 1 y el 2 ya superaron con su positivo desempeño del segundo trimestre la pérdida que tuvieron en el primero, en tanto que el 3 ya borró dos tercios de la inicial caída. El fondo 0, caracterizado por ser el más conservador, no cayó en ningún momento, habiendo logrado pequeñas ganancias en ambos períodos.

Señaló, por ejemplo, que de los cuatro fondos que maneja el sistema privado de pensiones, el 1 y el 2 ya superaron con su positivo desempeño del segundo trimestre la pérdida que tuvieron en el primero, en tanto que el 3 ya borró dos tercios de la inicial caída. El fondo 0, caracterizado por ser el más conservador, no cayó en ningún momento, habiendo logrado pequeñas ganancias en ambos períodos.

lunes, 27 de mayo de 2019

Las Inversiones de las AFP

Al cierre del mes de abril, las AFP tenían invertidos en diversos activos más de S/ 162 mil millones (US$ 49 mil millones), el 60% en dólares.

La información del BCR nos dice que de ese total el 51.8% estaba siendo destinado al país, y el 48.2% restante al extranjero.

Su cuadro al respecto ofrece detalles acerca del porcentaje invertido localmente. En él se aprecia que la mayor parte (el 29.7% del monto total) se hallaba colocado en instrumentos de renta fija: el 17.6% en bonos soberanos y el 12.2% en otros valores (por ejemplo los bonos corporativos y de otros tipos que emiten las empresas nacionales).

Su cuadro al respecto ofrece detalles acerca del porcentaje invertido localmente. En él se aprecia que la mayor parte (el 29.7% del monto total) se hallaba colocado en instrumentos de renta fija: el 17.6% en bonos soberanos y el 12.2% en otros valores (por ejemplo los bonos corporativos y de otros tipos que emiten las empresas nacionales).

sábado, 2 de junio de 2018

AFP, con Más Libertad para Invertir en el Exterior

En su objetivo de obtener la mayor rentabilidad posible para los fondos que administran para sus afiliados (los futuros pensionistas), las AFP tienen a las inversiones en el exterior entre sus principales opciones.

Ello es así tanto por el mencionado aspecto de la rentabilidad (pues suele haber muy buenas oportunidades de obtenerla en mercados financieros y de capital mucho más desarrollados y por ende más líquidos que el nacional) como por el de la diversificación, aspecto central en todo portafolio de inversiones.

Ello es así tanto por el mencionado aspecto de la rentabilidad (pues suele haber muy buenas oportunidades de obtenerla en mercados financieros y de capital mucho más desarrollados y por ende más líquidos que el nacional) como por el de la diversificación, aspecto central en todo portafolio de inversiones.

lunes, 26 de marzo de 2018

Fuerte Recuperación de los Fondos de Pensiones

Tras varios años de escaso avance, la rentabilidad de los fondos de pensiones administrados por las AFP viene mostrándose muy atractiva, no sólo en términos nominales, sino reales, de capacidad adquisitiva.

Si bien fue negativa en el año 2011 (tal como en el 2008), luego se recuperó significativamente, y, después de haber sido positiva en la mayoría de los años siguientes, acaba de serlo muy fuertemente en el 2016 (6.5%) y más aún en el 2017 (10.4%). A febrero de este año, el dato de los últimos doce meses es positivo en nada menos que 13.3%.

Si bien fue negativa en el año 2011 (tal como en el 2008), luego se recuperó significativamente, y, después de haber sido positiva en la mayoría de los años siguientes, acaba de serlo muy fuertemente en el 2016 (6.5%) y más aún en el 2017 (10.4%). A febrero de este año, el dato de los últimos doce meses es positivo en nada menos que 13.3%.

martes, 16 de enero de 2018

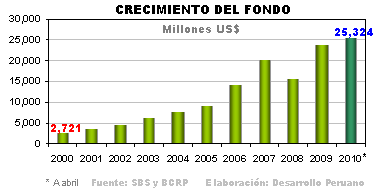

El Crecimiento del Fondo de las AFP

En lo que va de este siglo, sólo hubo una gran caída en el año 2008 (cuando la crisis financiera de Estados Unidos derrumbó todas las bolsas del mundo), y otras muy leves en los años 2011, 2013 y 2015.

El resto del tiempo, la subida ha sido lo usual en la evolución de estos recursos, que las AFP invierten con el objeto de maximizar su rentabilidad, para que se incrementen todo lo posible y así puedan cubrir de la mejor forma las pensiones al momento de la jubilación.

domingo, 16 de julio de 2017

AFP Podrán Invertir Más en el Exterior

Dichas inversiones se efectúan en activos financieros de diversos tipos, como se aprecia en el cuadro que aquí mostramos, publicado por el BCR. Allí se puede ver que la mayor parte, el 58.3% de estas, se lleva a cabo dentro del país, en valores gubernamentales, empresas del sistema financiero y empresas no financieras. El 41.4% restante corresponde a inversiones en el extranjero.

lunes, 13 de marzo de 2017

El Record Peruano: Nuestra AFP Más Grande

Ese fondo está en manos de cuatro empresas administradoras (AFP): Integra, Prima, Profuturo y Hábitat, que, se esmeran en invertirlo en los activos financieros más rentables (y menos riesgosos) que existan en el mercado, con el objeto de incrementar su valor y poder otorgar a sus afiliados, en el futuro, las mejores condiciones pensionarias posibles.

domingo, 24 de junio de 2012

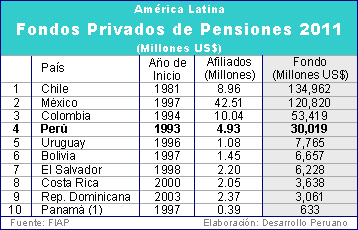

El Perú en el Ranking Latinoamericano: Fondos Privados de Pensiones 2011

El Perú fue, en 1993, el segundo país del mundo que lo adoptó, y un año después le siguió Colombia. Luego lo hicieron otros, entre ellos México y Argentina, y hoy son diez los países latinoamericanos que lo mantienen operativo. Lamentablemente, en el 2009 Argentina decidió eliminarlo y retornar al antiguo sistema estatal.

México, pese a haber introducido el sistema dieciséis años después que Chile, ya cuenta con un fondo pensionario muy considerable, que superaba en la fecha en referencia los US$ 120 mil millones, situación que se explica, en gran parte, por un número mucho mayor de afiliados (más de 42 millones de personas). Sin embargo, el monto aún representa únicamente el 10% del PBI.

Colombia, que adoptó el sistema en 1994, ya manejaba, a fines del año pasado, un fondo de US$ 53 mil millones, equivalente al 16% de su PBI.

El Perú, por su parte, superaba los US$ 30 mil millones, monto equivalente al 17% del producto bruto interno (actualmente ya supera los US$ 33 mil millones). En nuestro país, la gran informalidad, así como el elevado desempleo y subempleo, conspiran contra el número de afiliados, pues el número de estos no solo es muy inferior al de países mucho más poblados, como México y Colombia, sino también al de Chile, país con mucho menor población que el nuestro. Ese bajo número de aportantes impide que el monto sea mayor, pese a las muy buenas rentabilidades que se viene logrando, y el acelerado ritmo de crecimiento que estas implican en el fondo.

Al Perú le siguen otros países con fondos bastante más pequeños, pero en algunos casos considerables como porcentaje del PBI. Es el caso de Bolivia y El Salvador (ambos con fondos equivalentes al 25% del producto).

viernes, 5 de noviembre de 2010

Fondo Administrado por las AFP Superó los US$ 30 Mil Millones

El 29 de octubre, la cartera que manejan las cuatro Administradoras de Fondos de Pensiones (AFP) que operan en nuestro país (Horizonte, Integra, Profuturo y Prima), superó los 84 mil millones de nuevos soles. Al tipo de cambio de ese día (2.798 soles por dólar), eso equivale a US$ 30,062 millones.

Se trata, sin duda, de una cifra importantísima, que supera en casi US$ 1,500 millones lo alcanzado un mes atrás, en US$ 6,232 millones lo alcanzado al final del año 2009 y en más de US$ 14 mil millones lo registrado al cierre del 2008.

Se trata, sin duda, de una cifra importantísima, que supera en casi US$ 1,500 millones lo alcanzado un mes atrás, en US$ 6,232 millones lo alcanzado al final del año 2009 y en más de US$ 14 mil millones lo registrado al cierre del 2008.

Además, equivale aproximadamente al 20% del producto bruto interno (PBI) esperado para este año y al 83% de la deuda externa total del país. En el año 2000 la cifra equivalía apenas al 5.2% del PBI.

Del mencionado total, el 99% corresponde al fondo de pensiones, y la diferencia al encaje que las AFP están obligadas a mantener en el Banco Central de Reserva.

Del mencionado total, el 99% corresponde al fondo de pensiones, y la diferencia al encaje que las AFP están obligadas a mantener en el Banco Central de Reserva.

La abultada cifra, perteneciente a los 4.6 millones de afiliados al sistema, es, como se sabe, producto del aporte de estos, pero también de la rentabilidad de las inversiones efectuadas por las AFP, que este año, al igual que en el 2009, se han visto favorecidas por el excelente desempeño de la Bolsa de Valores de Lima, adonde se destina una parte importante de los recursos.

El 70% de la cartera se maneja a través del Fondo 2 (de riesgo intermedio). El 21% se administra mediante el Fondo 3 (el de mayor riesgo, pero a la vez el más rentable), en tanto que el 8% restante se administra a través del Fondo 1 (el más conservador).

El 70% de la cartera se maneja a través del Fondo 2 (de riesgo intermedio). El 21% se administra mediante el Fondo 3 (el de mayor riesgo, pero a la vez el más rentable), en tanto que el 8% restante se administra a través del Fondo 1 (el más conservador).

El 73.6% de los recursos se invierte en el país, y el 26.7% en el extranjero (un porcentaje de -0.3% corresponde a las inversiones en tránsito).

La mayor parte (31.0%) se destina a la adquisición de activos en el sistema no financiero (acciones comunes y de inversión, bonos corporativos), un 20% a activos del sistema financiero (depósitos en moneda nacional y extranjera, bonos de arrendamiento financiero y subordinados) y un 16% a papeles del gobierno central y el BCR (bonos soberanos y otros).

Si bien el monto alcanzado por nuestro sistema privado de pensiones no es comparable con el de países como Chile (creador del sistema, y cuyo monto supera los US$ 120 mil millones), no deja de ser un elemento fundamental en materia de financiamiento, pues, además de asegurar el futuro de sus millones de aportantes, constituye una monumental fuente de recursos de largo plazo, disponible para las grandes y multimillonarias inversiones que el Perú requiere llevar a cabo.

Además, equivale aproximadamente al 20% del producto bruto interno (PBI) esperado para este año y al 83% de la deuda externa total del país. En el año 2000 la cifra equivalía apenas al 5.2% del PBI.

La abultada cifra, perteneciente a los 4.6 millones de afiliados al sistema, es, como se sabe, producto del aporte de estos, pero también de la rentabilidad de las inversiones efectuadas por las AFP, que este año, al igual que en el 2009, se han visto favorecidas por el excelente desempeño de la Bolsa de Valores de Lima, adonde se destina una parte importante de los recursos.

El 73.6% de los recursos se invierte en el país, y el 26.7% en el extranjero (un porcentaje de -0.3% corresponde a las inversiones en tránsito).

La mayor parte (31.0%) se destina a la adquisición de activos en el sistema no financiero (acciones comunes y de inversión, bonos corporativos), un 20% a activos del sistema financiero (depósitos en moneda nacional y extranjera, bonos de arrendamiento financiero y subordinados) y un 16% a papeles del gobierno central y el BCR (bonos soberanos y otros).

Si bien el monto alcanzado por nuestro sistema privado de pensiones no es comparable con el de países como Chile (creador del sistema, y cuyo monto supera los US$ 120 mil millones), no deja de ser un elemento fundamental en materia de financiamiento, pues, además de asegurar el futuro de sus millones de aportantes, constituye una monumental fuente de recursos de largo plazo, disponible para las grandes y multimillonarias inversiones que el Perú requiere llevar a cabo.

martes, 18 de mayo de 2010

Fondo Privado de Pensiones ya Supera los US$ 25 Mil Millones

Como prueba de que la dura etapa de la crisis financiera internacional quedó completamente superada, los recursos que manejan las Administradoras de Fondos de Pensiones (AFP) ya se recuperaron totalmente de las pérdidas sufridas en el 2008 y sobrepasan los US$ 25 mil millones.

Aunque ésa no es una cifra comparable, por ejemplo, con la del gigantesco fondo chileno (más de US$ 115 mil millones), no deja de ser muy importante. Prueba de ello es que supera holgadamente al total de la deuda externa pública peruana (US$ 20,600 millones), y representa aproximadamente el 20% del producto bruto interno (en el año 2000 sólo representaba el 5.2% de éste). Además, por dos razones, es fundamental para el futuro de nuestro país.

Aunque ésa no es una cifra comparable, por ejemplo, con la del gigantesco fondo chileno (más de US$ 115 mil millones), no deja de ser muy importante. Prueba de ello es que supera holgadamente al total de la deuda externa pública peruana (US$ 20,600 millones), y representa aproximadamente el 20% del producto bruto interno (en el año 2000 sólo representaba el 5.2% de éste). Además, por dos razones, es fundamental para el futuro de nuestro país.

La primera es que asegura la tranquilidad, en la etapa jubilatoria, de sus 4.5 millones de afiliados, quienes, durante su etapa laboral efectúan, mes a mes, sus aportes, con el objeto de que sean adecuadamente rentabilizados por las AFP, mediante prudentes, pero a la vez inteligentes inversiones.

La segunda es que constituye uno de los pilares del desarrollo nacional, debido a que, por ser un ahorro que en su mayor parte sólo será empleado luego de un considerable número de años, se halla disponible como una inmejorable fuente de financiamiento de largo plazo, algo de lo que nuestro país anteriormente carecía.

Teniendo a las AFP como grandes depositantes en los bancos, y como poderosísimas compradoras de todo tipo de títulos (bonos y acciones del sector privado, papeles de la deuda pública, etc), los agentes económicos, ya sean los privados o el Estado, pueden obtener cuantiosos recursos, tanto de manera indirecta (a través del sistema financiero) como directa (en el mercado de capitales). Así, las empresas pueden financiar sus inversiones de largo plazo, y los bancos y otras entidades financieras pueden otorgar créditos (por ejemplo hipotecarios) a plazos cada vez más extensos.

Este cuantiosísimo ahorro interno ha sido uno de los principales pilares para que el Perú reduzca significativamente su deuda externa, que ahora registra un nivel totalmente manejable, inclusive menor que el de las reservas internacionales.

Y a todo esto, ¿cómo van las rendimientos para los afiliados? Según datos a fines de abril, los fondos de pensiones han obtenido una excelente rentabilidad promedio en los últimos doce meses: nada menos que 23.5%, con Prima logrando la mayor tasa (25.9%) e Integra la menor (21.8%).

Y a todo esto, ¿cómo van las rendimientos para los afiliados? Según datos a fines de abril, los fondos de pensiones han obtenido una excelente rentabilidad promedio en los últimos doce meses: nada menos que 23.5%, con Prima logrando la mayor tasa (25.9%) e Integra la menor (21.8%).

Esto ha sido posible gracias a una cartera hábilmente manejada y adecuadamente diversificada, en la que el mayor porcentaje de las inversiones (45.9%) se destina a adquirir títulos de las empresas no financieras, emisoras de las apetecidas acciones, las cuales absorben el 29.3% del total.

Les siguen, con 22.0%, las inversiones en el exterior, que también se destinan preferentemente a las acciones (5.7%), así como a los fondos mutuos (5.4%) y a los paquetes accionarios denominados American Depositary Shares o ADS (5.3%).

En el tercer lugar de esta bien diversificada cartera figuran las adquisiciones de valores del gobierno (18.8%), en tanto que en el cuarto las inversiones orientadas a las empresas del sistema financiero (13.4%), destinadas principalmente a depósitos y a la compra de las acciones y bonos que éstas emiten.

De la manera descrita, las AFP velan por el futuro de sus afiliados y contribuyen con el desarrollo nacional. Actualmente vienen evaluando la constitución de un fondo que se especializará en invertir en varios grandes proyectos de infraestructura. Esperamos, pues, que dichos planes prosperen y se tornen cada vez más ambiciosos, y que el fondo siga creciendo aceleradamente (se estima que podría llegar a los US$ 50 mil millones en el 2014), para que se multiplique su capacidad de impulsar, a través de un abundante y sostenido financiamiento, la actividad productiva nacional.

La primera es que asegura la tranquilidad, en la etapa jubilatoria, de sus 4.5 millones de afiliados, quienes, durante su etapa laboral efectúan, mes a mes, sus aportes, con el objeto de que sean adecuadamente rentabilizados por las AFP, mediante prudentes, pero a la vez inteligentes inversiones.

La segunda es que constituye uno de los pilares del desarrollo nacional, debido a que, por ser un ahorro que en su mayor parte sólo será empleado luego de un considerable número de años, se halla disponible como una inmejorable fuente de financiamiento de largo plazo, algo de lo que nuestro país anteriormente carecía.

Teniendo a las AFP como grandes depositantes en los bancos, y como poderosísimas compradoras de todo tipo de títulos (bonos y acciones del sector privado, papeles de la deuda pública, etc), los agentes económicos, ya sean los privados o el Estado, pueden obtener cuantiosos recursos, tanto de manera indirecta (a través del sistema financiero) como directa (en el mercado de capitales). Así, las empresas pueden financiar sus inversiones de largo plazo, y los bancos y otras entidades financieras pueden otorgar créditos (por ejemplo hipotecarios) a plazos cada vez más extensos.

Este cuantiosísimo ahorro interno ha sido uno de los principales pilares para que el Perú reduzca significativamente su deuda externa, que ahora registra un nivel totalmente manejable, inclusive menor que el de las reservas internacionales.

Esto ha sido posible gracias a una cartera hábilmente manejada y adecuadamente diversificada, en la que el mayor porcentaje de las inversiones (45.9%) se destina a adquirir títulos de las empresas no financieras, emisoras de las apetecidas acciones, las cuales absorben el 29.3% del total.

Les siguen, con 22.0%, las inversiones en el exterior, que también se destinan preferentemente a las acciones (5.7%), así como a los fondos mutuos (5.4%) y a los paquetes accionarios denominados American Depositary Shares o ADS (5.3%).

En el tercer lugar de esta bien diversificada cartera figuran las adquisiciones de valores del gobierno (18.8%), en tanto que en el cuarto las inversiones orientadas a las empresas del sistema financiero (13.4%), destinadas principalmente a depósitos y a la compra de las acciones y bonos que éstas emiten.

De la manera descrita, las AFP velan por el futuro de sus afiliados y contribuyen con el desarrollo nacional. Actualmente vienen evaluando la constitución de un fondo que se especializará en invertir en varios grandes proyectos de infraestructura. Esperamos, pues, que dichos planes prosperen y se tornen cada vez más ambiciosos, y que el fondo siga creciendo aceleradamente (se estima que podría llegar a los US$ 50 mil millones en el 2014), para que se multiplique su capacidad de impulsar, a través de un abundante y sostenido financiamiento, la actividad productiva nacional.

domingo, 16 de mayo de 2010

El Perú en el Ranking Latinoamericano: Fondos Privados de Pensiones 2009

El Perú fue, en 1993, el segundo país del mundo que lo adoptó, y un año después le siguió Colombia. Posteriormente lo hicieron otros países, entre ellos México y Argentina, y hoy son diez los países latinoamericanos que lo mantienen operativo. Lamentablemente, el año pasado, Argentina decidió eliminarlo y retornar al antiguo sistema estatal.

México, pese a haber introducido el sistema dieciséis años después que Chile, ya cuenta con un fondo pensionario muy considerable, que casi llegaba en la fecha en referencia a los US$ 90 mil millones, y que se explica, en gran parte, por un número mucho mayor de afiliados. Sin embargo, el monto aún representa únicamente el 10% del PBI.

Colombia, que adoptó el sistema en 1994, ya manejaba, a fines del año pasado, un fondo de casi US$ 40 mil millones, monto equivalente al 17% de su PBI.

El Perú, por su parte, se aproximaba a los US$ 24 mil millones, monto cercano al 20% del producto bruto interno (recientemente acaba de superar los US$ 25 mil millones). En nuestro país, la gran informalidad, así como el elevado desempleo y subempleo, conspiran contra el número de afiliados, pues el número de éstos no sólo es muy inferior al de países mucho más poblados, como México y Colombia, sino también al de Chile, país con muchos menos pobladores que el nuestro. Ese bajo número de aportantes impide que el monto sea mayor, pese a las muy buenas rentabilidades que se viene logrando, y el acelerado ritmo de crecimiento que éstas implican en el fondo.

Al Perú le siguen otros países con fondos bastante más pequeños, pero en algunos casos considerables como porcentaje del PBI. Es el caso de Bolivia (26%) y El Salvador (24%).

lunes, 25 de mayo de 2009

Se Recuperan los Fondos de las AFP

Después de haber superado los US$ 22 mil millones entre marzo y mayo del 2008, los fondos privados de pensiones de nuestro país entraron en una fase de aguda caída, de la mano de la crisis financiera internacional y el consiguiente desplome de la Bolsa de Valores de Lima, entidad en la cual se invierte gran parte de éstos (el 30% del fondo se destina a acciones).

Como era entendible, tal situación generó un enorme desconcierto entre los afiliados, algunos de los cuales, temerosos de que la caída se prolongara, iniciaron trámites para trasladarse al sistema público. Felizmente, la gran mayoría optó por la permanencia, comprendiendo que el problema no estaba en el manejo de las AFP ni en la economía peruana, sino en una crisis financiera originada en el exterior, que, dados los buenos fundamentos internos, tendría un carácter sólo temporal, y, por lo tanto, no afectaría mayormente las perspectivas de largo plazo del capital acumulado.

Dada la inmensa importancia del fondo de pensiones en la vida futura de sus afiliados, y su protagónico rol en el mercado de capitales, al constituir una insustituible y vital fuente de financiamiento de largo plazo, la noticia de su recuperación, tan rápida y notable, es motivo de doble satisfacción.

Como era entendible, tal situación generó un enorme desconcierto entre los afiliados, algunos de los cuales, temerosos de que la caída se prolongara, iniciaron trámites para trasladarse al sistema público. Felizmente, la gran mayoría optó por la permanencia, comprendiendo que el problema no estaba en el manejo de las AFP ni en la economía peruana, sino en una crisis financiera originada en el exterior, que, dados los buenos fundamentos internos, tendría un carácter sólo temporal, y, por lo tanto, no afectaría mayormente las perspectivas de largo plazo del capital acumulado.

Dada la inmensa importancia del fondo de pensiones en la vida futura de sus afiliados, y su protagónico rol en el mercado de capitales, al constituir una insustituible y vital fuente de financiamiento de largo plazo, la noticia de su recuperación, tan rápida y notable, es motivo de doble satisfacción.

sábado, 6 de septiembre de 2008

El Perú en el Ranking Latinoamericano: Fondos de Pensiones

De una parte, contribuyen a la obtención de un ingreso digno en favor de sus aportantes, al momento de su jubilación, y de otra, se convierten en una notable forma de ahorro nacional, y por ende, en una enorme fuente de recursos, capaz de cubrir muchas de las necesidades de financiamiento de largo plazo de la economía, en aspectos tan vitales como las obras de infraestructura o los créditos hipotecarios.

Es decir, los fondos de pensiones, a la vez de contribuir a otorgar seguridad económica futura a sus millones de afiliados, fortalecen la estabilidad financiera de los países. Por eso es tan importante procurar que se incrementen veloz y sostenidamente, brindándoles un clima económico sano, en el que las inversiones puedan desarrollarse con toda seguridad y confianza. Felizmente, así viene ocurriendo, pese a las adversidades que cada cierto tiempo se suelen presentar en el panorama económico, sea nacional o internacional.

Según esta entidad, el país latinoamericano con el más grande fondo de pensiones al cierre del año 2007 fue Chile, cuyo stock llegó a la impresionante cifra de US$ 111,037 millones. No es para menos, teniendo en cuenta que este país fue el creador del sistema de administración privada que hoy han adoptado muchos otros países.

Le sigue México, que no obstante haber demorado un poco en reproducir el modelo chileno, ya registra un fondo sumamente cuantioso, superior a los US$ 80 mil millones.

En los siguientes lugares se ubican, como podemos ver, Argentina, Colombia y el Perú.

Nuestro país contabilizó, según el cuadro, un fondo superior a los US$ 20 mil millones. Teniendo en cuenta que en 1993 se convirtió en el primer país del mundo que adoptó el exitoso modelo de nuestro vecino del sur, tal vez debería exhibir un monto superior. Lamentablemente, han conspirado contra ello el alto nivel de desempleo y la enorme informalidad, para la cual no sólo no existen los fondos de pensiones, sino tampoco la mayoría de beneficios sociales.

Felizmente, esos graves problemas se están atenuando aceleradamente en los últimos tiempos, gracias al elevado crecimiento de nuestra economía, que está permitiendo incorporar al mundo del empleo adecuado, la formalidad y los derechos laborales a decenas de miles de trabajadores, haciendo a su vez que el número de aportantes y el fondo de pensiones registren una nueva etapa de veloz crecimiento.

Suscribirse a:

Entradas (Atom)