Mostrando entradas con la etiqueta TRIBUTACION. Mostrar todas las entradas

Mostrando entradas con la etiqueta TRIBUTACION. Mostrar todas las entradas

sábado, 9 de noviembre de 2024

La SUNAT, Ya Lista en Chancay

Preparándose para el inicio de operaciones del gran puerto de Chancay, la SUNAT acaba de instalar, a fines de octubre, en la zona operativa portuaria de este, su Intendencia de Aduanas. Así lo señala en este video, en el que informa que dispondrá de las infraestructuras y áreas necesarias para sus operaciones de control.

Así lo señala en este video, en el que informa que dispondrá de las infraestructuras y áreas necesarias para sus operaciones de control.

viernes, 16 de agosto de 2024

Nuevo COAR y Nuevo Logro de OxI

Continúa la construcción de Colegios de Alto Rendimiento (COAR), destinados a atender, con una educación de excelencia, a los alumnos que más estén destacando en los colegios públicos del país. Y nada mejor que hacerlo con una modalidad de inversión tan eficiente como la de Obras por Impuestos (OxI), que permite que la obligación tributaria se convierta en una rápida inversión en favor de la población.

Y nada mejor que hacerlo con una modalidad de inversión tan eficiente como la de Obras por Impuestos (OxI), que permite que la obligación tributaria se convierta en una rápida inversión en favor de la población.

viernes, 28 de junio de 2024

Récord en Obras por Impuestos

Obras por Impuestos (OxI), el esquema que permite que la obligación tributaria se convierta en una rápida inversión en favor de la población, acaba de batir un récord en cuanto a monto movilizado. En efecto, esta modalidad de trabajo que permite que las empresas financien de manera expeditiva importantes obras de desarrollo a cuenta del monto que luego les correspondería pagar por impuestos, acaba de superar, con 28 proyectos concretados, los S/ 1,600 millones (US$ 417 millones al tipo de cambio actual) en el primer semestre del año, su monto más alto hasta hoy para dicho período.

En efecto, esta modalidad de trabajo que permite que las empresas financien de manera expeditiva importantes obras de desarrollo a cuenta del monto que luego les correspondería pagar por impuestos, acaba de superar, con 28 proyectos concretados, los S/ 1,600 millones (US$ 417 millones al tipo de cambio actual) en el primer semestre del año, su monto más alto hasta hoy para dicho período.

lunes, 18 de marzo de 2024

Intendencia de Aduanas en Chancay

Ante la proximidad del inicio de operaciones en el megaproyecto de Chancay, vienen siendo tomadas, en los varios aspectos concernientes, medidas de adecuación a la futura y promisoria realidad. Una de ellas es la que está llevando a cabo el MEF, con la creación de una Intendencia de Aduanas en dicho puerto, destinado a ser, por el gran movimiento que tendrá, uno de los principales de América Latina.

Una de ellas es la que está llevando a cabo el MEF, con la creación de una Intendencia de Aduanas en dicho puerto, destinado a ser, por el gran movimiento que tendrá, uno de los principales de América Latina.

viernes, 21 de abril de 2023

El Exitoso Programa OxI y 129 Proyectos

La estatal agencia Proinversión, especializada en promover la inversión privada, presentó ayer una cartera de 129 proyectos identificados para ser ejecutados mediante el programa Obras por Impuestos (OxI). Ese programa permite que las empresas financien rápida y directamente obras públicas previamente determinadas y priorizadas por los gobiernos en sus distintos niveles: distrital, provincial, regional y nacional.

Ese programa permite que las empresas financien rápida y directamente obras públicas previamente determinadas y priorizadas por los gobiernos en sus distintos niveles: distrital, provincial, regional y nacional.

jueves, 30 de marzo de 2023

Un Gran Exponente del Programa OxI

El arequipeño puente Chilina, que con sus 562 metros es el puente de doble calzada más largo del país, fue resultado de un programa que ha demostrado su gran utilidad: Obras por Impuestos (OxI).

Ese programa permite que las empresas financien rápida y directamente obras públicas previamente determinadas y priorizadas por los gobiernos distritales, provinciales, regionales o el nacional.

Ese programa permite que las empresas financien rápida y directamente obras públicas previamente determinadas y priorizadas por los gobiernos distritales, provinciales, regionales o el nacional.

miércoles, 22 de febrero de 2023

MEF vs TC en el Tema Tributario

El Tribunal Constitucional (TC) ha emitido hace pocos días una sentencia en la que (como regla sustancial y nuevo precedente constitucional vinculante) prohíbe a la administración tributaria aplicar intereses moratorios tras vencer el plazo legal para resolver el recurso administrativo, incluso en los procedimientos en trámite.

Esta acción es con prescindencia de la fecha en que haya sido determinada la deuda tributaria y con prescindencia de la fecha en que haya sido interpuesto el recurso, a menos de que pueda probar objetivamente que el motivo del retraso es consecuencia de la acreditada conducta de mala fe o temeraria del administrado.

Esta acción es con prescindencia de la fecha en que haya sido determinada la deuda tributaria y con prescindencia de la fecha en que haya sido interpuesto el recurso, a menos de que pueda probar objetivamente que el motivo del retraso es consecuencia de la acreditada conducta de mala fe o temeraria del administrado.

Frente a esto, el MEF ha publicado un Comunicado en el que expresa su punto de vista, absolutamente contrario a la sentencia, por considerar que afecta el cumplimiento tributario.

Según cálculos de la SUNAT, la decisión podría generar un costo fiscal para el país de S/ 12,000 millones que corresponden a deudas generadas hace años y no pagadas hasta el presente. Eso no incluye la pérdida generada por la eliminación de la TIM a los procesos que a futuro lleguen al Poder Judicial.

sábado, 7 de enero de 2023

La Minería, Vital para Descentralizar

Como sabemos, la minería es una enorme fuente de divisas para el país, y por ende de recursos fiscales y de estabilidad de nuestra moneda. Pero además es pieza clave de la indispensable descentralización, que permite que el interior del país crezca y se desarrolle.

Pero además es pieza clave de la indispensable descentralización, que permite que el interior del país crezca y se desarrolle.

sábado, 14 de agosto de 2021

No la Izquierda, sino la SUNAT y la Caída del Sol

Haciendo demagogia a partir de tergiversar los hechos, el congresista oficialista Guillermo Bermejo, al que se le está investigando por presuntos nexos con el terrorismo, y famoso por considerar "pelotudeces democráticas" las normas de la institucionalidad, dijo esto en Twitter:

Se refería a los cuantiosos pagos de deudas tributarias efectuados en los últimos días por dos de las principales mineras que operan en el país.

Se refería a los cuantiosos pagos de deudas tributarias efectuados en los últimos días por dos de las principales mineras que operan en el país.

lunes, 3 de mayo de 2021

Una Muy Interesante Propuesta: 40% del Canon

La periodista Rosa María Palacios planteó desde hace un buen tiempo una muy interesante propuesta para solucionar, con una medida concreta y de rápida aplicación, varios problemas al mismo tiempo.

Esos problemas, que están impidiendo la ejecución de muchos grandes proyectos que el Perú necesita (mineros, petroleros, gasíferos, eléctricos, etc), están dados, entre otras cosas, por la negativa de la población, que considera que implican una explotación de sus recursos sin retribuirles el beneficio que correspondería.

Esos problemas, que están impidiendo la ejecución de muchos grandes proyectos que el Perú necesita (mineros, petroleros, gasíferos, eléctricos, etc), están dados, entre otras cosas, por la negativa de la población, que considera que implican una explotación de sus recursos sin retribuirles el beneficio que correspondería.

jueves, 22 de abril de 2021

Falso: las Mineras No Se Llevan el 70% de las Ventas

Gran parte del permanente hostigamiento de algunos sectores políticos hacia la minería y la inversión extranjera se basa en sugerir que esas empresas casi no pagan impuesto a la renta, o que se llevan como utilidad casi el total de lo que venden. Ambas cosas son falsas.

La última prueba al respecto la ha dado el candidato Pedro Castillo, quien en una reciente entrevista, revelando un total desconocimiento del tema, dijo que las empresas se apropian del 70% de lo que venden, y que esa es una de las razones para estatizarlas.

La última prueba al respecto la ha dado el candidato Pedro Castillo, quien en una reciente entrevista, revelando un total desconocimiento del tema, dijo que las empresas se apropian del 70% de lo que venden, y que esa es una de las razones para estatizarlas.

domingo, 18 de octubre de 2020

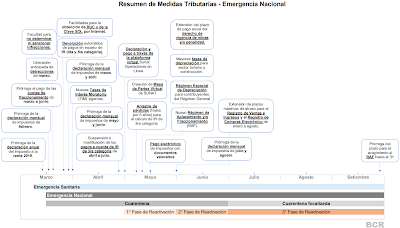

Las Facilidades Tributarias durante la Pandemia

Desde que la pandemia del COVID-19 incursionó en nuestro país en el primer trimestre del presente año obligó a inmovilizar un gran número de actividades, en el natural afán de evitar el contagio y las muertes. Y eso, lógicamente, tuvo un grave efecto en las personas y empresas, que vieron disminuir dramáticamente sus ingresos.

Y eso, lógicamente, tuvo un grave efecto en las personas y empresas, que vieron disminuir dramáticamente sus ingresos.

martes, 22 de septiembre de 2020

TC y Deudas Tributarias: Importante Decisión

El Tribunal Constitucional (TC) emitió hoy un importante fallo, declarando infundada la demanda de inconstitucionalidad planteada contra la Primera Disposición Complementaria Transitoria del Decreto Legislativo 1421, que modifica el Código Tributario.

La norma fue promulgada por este gobierno el año 2018, para precisar la forma de calcular el plazo de cuatro años que tiene la SUNAT para cobrar las multas que impone en su labor de supervisión, y permitir al Estado reclamar el pago, por parte de grandes empresas nacionales y transnacionales, de deudas tributarias por S/ 9,250 millones.

Las empresas, que buscaban la prescripción de la deuda, sostienen que la disposición aplica retroactivamente un nuevo punto de inicio para el cómputo de dicha figura legal, en casos en que esta ya se había producido, y por lo tanto infringe el artículo 103 de la Constitución.

lunes, 29 de junio de 2020

Presión Fiscal y Esfuerzo Fiscal

Estos dos excelentes vídeos se refieren, con un lenguaje coloquial, al fundamental tema fiscal. Para ello comienzan por definir lo que son dos conceptos fundamentales: la Presión Fiscal y el Esfuerzo Fiscal.

Como se aprecia en el primero, la Presión Fiscal es la relación entre los Ingresos Tributarios del país y el producto bruto interno (PBI). El Esfuerzo Fiscal es la relación entre la Presión Fiscal y el PBI per Cápita.

Como se aprecia en el primero, la Presión Fiscal es la relación entre los Ingresos Tributarios del país y el producto bruto interno (PBI). El Esfuerzo Fiscal es la relación entre la Presión Fiscal y el PBI per Cápita.

miércoles, 4 de diciembre de 2019

La SUNAT y Dos Cuantiosos Cobros

El segundo estuvo referido al grupo empresarial Odebrecht, al que se le cobró más de S/ 65 millones (US$ 19.2 millones), 7 de deuda exigible y 58 de tributos adelantados. Con ello, lo cancelado por este en sucesivos pagos en lo que va del año supera los S/ 568 millones (US$ 167.7 millones).

domingo, 16 de octubre de 2016

El Drawback: del 3% al 4%

Generando opiniones favorables de quienes piensan que el sector exportador necesita apoyo, y desfavorables de quienes señalan que no se debe establecer privilegios ni distorsiones, el gobierno promulgó el día 13 de los corrientes un decreto supremo que modifica la tasa del que en el léxico del comercio exterior se denomina drawback.

El drawback es un régimen aduanero que permite, en el momento de la exportación de mercancías, obtener la restitución total o parcial de los derechos e impuestos que hayan gravado la importación de dichas mercancías o la de los productos contenidos en las mercancías exportadas o consumidas durante su producción.

El drawback es un régimen aduanero que permite, en el momento de la exportación de mercancías, obtener la restitución total o parcial de los derechos e impuestos que hayan gravado la importación de dichas mercancías o la de los productos contenidos en las mercancías exportadas o consumidas durante su producción.

jueves, 30 de enero de 2014

El Perú en el Ranking Latinoamericano: Ingresos Tributarios 2012

América Latina exhibe, según datos al año 2012, una recaudación promedio (no ponderado) de 20.7%. Aunque ese nivel implica un sostenido crecimiento respecto del obtenido en los años 1990 (13.6%) y 2000 (16.4%), aún es considerado muy bajo por la Comisión Económica para América Latina y el Caribe (CEPAL), teniendo en cuenta su condición de "región de clase media" en el mundo, y los cuantiosos recursos que necesita para llevar a cabo sus políticas públicas. Si se considera, además, que la tasa promedio de los desarrollados países de la Organización de Cooperación y Desarrollo Económico (OCDE) casi duplica la latinoamericana, se puede inferir que existe un gran espacio para que esta última se incremente.

Dicho esto, conozcamos, con información proveniente del documento Estadísticas Tributarias en América Latina 2014, publicado por el referido organismo, el nivel total de ingresos tributarios de los países de la región.

El Perú, con un porcentaje de recaudación que equivale al 18.1% del PBI, aún se halla por debajo del promedio latinoamericano. Sin embargo, su ratio refleja una evidente recuperación frente al obtenido en los últimos tres años y una considerable mejora frente al de inicios de siglo (13.9%).

Los datos permiten ver además, a la luz de los resultados macroeconómicos y socioeconómicos paralelos, que una alta recaudación no necesariamente implica una buena situación de las finanzas públicas o en el nivel de bienestar de la población, de la misma manera que una recaudación aparentemente pequeña no necesariamente implica un deterioro en variables como las mencionadas. Brasil, por ejemplo, no ve reflejada su altísima recaudación en una tasa de crecimiento adecuada a sus requerimientos, en tanto que Argentina más bien se debate en una muy preocupante inflación. Contrariamente, Chile y el Perú, con presiones trributarias mucho menores, crecen acelerada y sostenidadamente, mantienen finanzas públicas muy sólidas y mejoran consistentemente sus indicadores sociales.

Lo señalado es muestra de que no sólo es importante captar una recaudación elevada, sino también preocuparse de que ésta sea devuelta a la economía en la forma de un gasto público eficiente.

Según la CEPAL, la recaudación en nuestra región no sólo es baja, sino también deficiente (altamente regresiva), pues se basa en impuestos indirectos (como el del valor agregado), correspondiendo sólo una parte menor a los directos (a la renta y al patrimonio). Estos últimos suelen tener, según el organismo, bajas tasas y elevados niveles de incumplimiento, además de gozar de exoneraciones y otros beneficios (como las deducciones por gastos). A ello se añaden los problemas de la evasión y la elusión. Lo mencionado minimiza el aporte de este tipo de impuestos, afectando su capacidad como vehículo de redistribución del ingreso.

martes, 5 de noviembre de 2013

Obras por Impuestos: Cómo Funciona este Interesantísimo Sistema

Hace medio año, cuando nos referimos a las obras del gran puente Chilina en Arequipa, mencionamos que era el proyecto más grande que se venía construyendo mediante el novedoso sistema de "Obras por Impuestos", puesto en marcha el año 2009 mediante la Ley 29230.

Pero no habíamos tenido la oportunidad de referirnos mayormente a éste último. Afortunadamente, Proinversión ha publicado hoy un excelente video en el que detalla sus características.

En esencia, se trata de que las empresas, en lugar de pagar al Estado el monto que les corresponde por impuesto a la renta, destinan parte o la totalidad de éste directamente a la ejecución de una o más obras específicas, para las cuales previamente postularon y ganaron.

Así, el recurso ya no ingresa a las arcas fiscales para seguir el burocrático y centralista proceso de recaudación, asignación presupuestal e inversión pública, sino más bien es invertido rápidamente en alguno de los múltiples proyectos que los pueblos de todo el país tienen pendientes de ejecución y registrados en la lista del sistema.

La entidad estatal, Proinversión, acompaña todo el proceso, actuando como coordinador entre los gobiernos locales o regionales y las empresas (facilitando que los proyectos en cartera de los primeros tengan la acogida debida entre las segundas) y brindando asesoría legal y técnica. Su rol finaliza cuando se completa la obra y se emite el correspondiente certificado del Tesoro Público.

De esa manera, se beneficia la población, que accede a una obra por la cual probablemente hubiera tenido que esperar un largo tiempo, y también lo hace la empresa privada, que mejora enorme y radicalmente su imagen, al dejar de ser considerada simplemente una entidad ajena y movida por el afán de lucro, para pasar a ser vista como la aportante de recursos vitales. Esa mejorada empatía y esa más ágil forma de disponer de los recursos, contribuyen a la paz social y a la gobernabilidad del país, al hacerse evidente que la buena marcha empresarial puede ir de la mano con la mejora de las condiciones de vida de la población, y que los dineros públicos, lejos de destinarse a la burocracia u otros gastos corrientes, pueden orientarse a satisfacer necesidades concretas. Al establecer una inequívoca relación entre la fuente y el destino de los recursos, el sistema ayuda a responder la inveterada y reiterativa pregunta acerca de "¿adónde se van nuestros impuestos?".

Así como Backus, Interbank y Southern vienen financiando mediante este esquema los cerca de US$ 100 millones que cuesta el monumental puente Chilina, un número creciente de empresas viene manifestando su interés de hacer lo propio en otros proyectos. El país requiere ingentes inversiones, y mediante este novedoso sistema, que está siendo atentamente observado en otros países, parece haber encontrado una interesantísima forma de acelerarlas.

Así como Backus, Interbank y Southern vienen financiando mediante este esquema los cerca de US$ 100 millones que cuesta el monumental puente Chilina, un número creciente de empresas viene manifestando su interés de hacer lo propio en otros proyectos. El país requiere ingentes inversiones, y mediante este novedoso sistema, que está siendo atentamente observado en otros países, parece haber encontrado una interesantísima forma de acelerarlas.

Imagen: Puente Chilina

Pero no habíamos tenido la oportunidad de referirnos mayormente a éste último. Afortunadamente, Proinversión ha publicado hoy un excelente video en el que detalla sus características.

En esencia, se trata de que las empresas, en lugar de pagar al Estado el monto que les corresponde por impuesto a la renta, destinan parte o la totalidad de éste directamente a la ejecución de una o más obras específicas, para las cuales previamente postularon y ganaron.

Así, el recurso ya no ingresa a las arcas fiscales para seguir el burocrático y centralista proceso de recaudación, asignación presupuestal e inversión pública, sino más bien es invertido rápidamente en alguno de los múltiples proyectos que los pueblos de todo el país tienen pendientes de ejecución y registrados en la lista del sistema.

La entidad estatal, Proinversión, acompaña todo el proceso, actuando como coordinador entre los gobiernos locales o regionales y las empresas (facilitando que los proyectos en cartera de los primeros tengan la acogida debida entre las segundas) y brindando asesoría legal y técnica. Su rol finaliza cuando se completa la obra y se emite el correspondiente certificado del Tesoro Público.

De esa manera, se beneficia la población, que accede a una obra por la cual probablemente hubiera tenido que esperar un largo tiempo, y también lo hace la empresa privada, que mejora enorme y radicalmente su imagen, al dejar de ser considerada simplemente una entidad ajena y movida por el afán de lucro, para pasar a ser vista como la aportante de recursos vitales. Esa mejorada empatía y esa más ágil forma de disponer de los recursos, contribuyen a la paz social y a la gobernabilidad del país, al hacerse evidente que la buena marcha empresarial puede ir de la mano con la mejora de las condiciones de vida de la población, y que los dineros públicos, lejos de destinarse a la burocracia u otros gastos corrientes, pueden orientarse a satisfacer necesidades concretas. Al establecer una inequívoca relación entre la fuente y el destino de los recursos, el sistema ayuda a responder la inveterada y reiterativa pregunta acerca de "¿adónde se van nuestros impuestos?".

Imagen: Puente Chilina

lunes, 12 de julio de 2010

El Perú en el Ranking Latinoamericano: Ingresos Tributarios

Por ello, es deseable que sea lo más elevada posible, siempre y cuando no implique una carga exagerada que termine por desalentar a la inversión. Es, pues, necesario encontrar un adecuado equilibrio entre ambas circunstancias.

América Latina exhibe una recaudación promedio de 18.7%. Aunque ese nivel implica un sostenido crecimiento respecto del obtenido en los años 1990 (12.9%) y 2000 (16.3%), aún es considerado muy bajo por la Comisión Económica para América Latina y el Caribe (CEPAL), teniendo en cuenta su condición de "región de clase media" en el mundo, y los cuantiosos recursos que necesita para llevar a cabo sus políticas públicas. Dado que la tasa promedio de los desarrollados países de la Organización de Cooperación y Desarrollo Económico (OCDE) casi duplica la latinoamericana, existe un gran espacio para que esta última se incremente.

Conozcamos, con datos del año 2008, provenientes del documento La Hora de la Igualdad, del organismo económico latinoamericano, los ingresos tributarios de los países de la región, incluyendo los aportes que el Estado recibe por concepto de la Seguridad Social.

El Perú, con un porcentaje de recaudación que equivale al 17.4% del PBI, aún se halla por debajo del promedio latinoamericano.

Según la CEPAL, la recaudación en nuestra región no sólo es baja, sino también deficiente (altamente regresiva), pues se basa en impuestos indirectos (como el del valor agregado), correspondiendo sólo una parte menor a los directos (a la renta y al patrimonio). Estos últimos suelen tener, según el organismo, bajas tasas y elevados niveles de incumplimiento, además de gozar de exoneraciones y otros beneficios (como las deducciones por gastos). A ello se añaden los problemas de la evasión y la elusión. Lo mencionado minimiza el aporte de este tipo de impuestos, afectando su capacidad como vehículo de redistribución del ingreso.

Suscribirse a:

Entradas (Atom)